Basel IV Supervisory Review and Evaluation Process(SREP)とは、国際的な金融監督機関が銀行のリスク管理体制と資本適正性を総合的に評価するために設計された枠組みである。

概要

SREPは、2008年金融危機後に構築されたBasel IIIの実装段階で導入された。従来のバリュエーション手法(例えばローン・クレジットリスクの標準化モデル)に加え、銀行が内部で採用するリスク測定手法やガバナンス構造を監督者が直接評価できるようにした。SREPは、各国の監督機関が独自に設定した基準と、Basel Committee on Banking Supervision(BCBS)が示す指針の両方を踏まえて実施され、銀行業務全体のリスクプロファイルを把握することを目的としている。

この枠組みは、資本規制を単なる数値的基準に留めず、質的要因(ガバナンス・リスク文化・内部統制等)も考慮することで、金融システム全体の安定性を高めることを狙いとしている。

役割と機能

SREPは以下のような機能を担う。

1. 資本適正性評価 – 銀行が保有する自己資本とリスク加重資産(RWA)との比率を監督者が検証し、必要に応じて追加資本や調整指示を出す。

2. 内部モデルの審査 – 内部評価手法(IRB)やストレステスト結果など、銀行独自のリスク測定方法を詳細に精査する。

3. ガバナンス・リスク文化のチェック – 取締役会構成、経営方針、リスク管理体制が国際基準と整合しているかを評価し、不備があれば改善策を指示する。

4. マクロプルーデンシャル連携 – 国内外のシステム的リスクに対して、資本バッファや流動性要件などの調整を行うことで、金融市場全体への影響を抑制する。

これらは、監督者が銀行ごとに個別のリスク状況を把握し、必要な措置を講じるための手段として機能している。

特徴

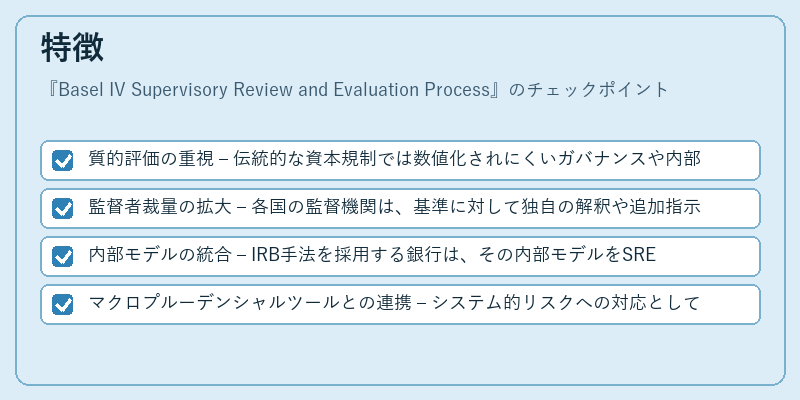

- 質的評価の重視 – 伝統的な資本規制では数値化されにくいガバナンスや内部統制を定量化する試みが含まれる。

- 監督者裁量の拡大 – 各国の監督機関は、基準に対して独自の解釈や追加指示を行う権限を有し、個別銀行の状況に応じた柔軟な対応が可能。

- 内部モデルの統合 – IRB手法を採用する銀行は、その内部モデルをSREPで検証されるため、リスク測定の精度向上と監督者の信頼性が同時に高まる。

- マクロプルーデンシャルツールとの連携 – システム的リスクへの対応として、資本バッファや流動性要件を調整する機能が組み込まれている。

これらの特徴は、SREPが単なる数値規制ではなく、銀行全体の経営・リスク管理体質を包括的に捉える枠組みであることを示している。

現在の位置づけ

Basel IVという名称は、2017年以降にBCBSが採択した一連の改革(資本計算基準の改訂・内部モデルの精緻化・SREPの強化)を総称する。実務への導入は段階的であり、多くの国では既にSREPの評価プロセスが日常業務として組み込まれている。

近年では、デジタル金融サービスの拡大や気候リスクなど新たなリスク要因を取り込みつつ、監督手法自体も簡素化・標準化を図る動きが進んでいる。また、国際的に資本規制の均衡を保つため、SREPと他のBasel枠組み(例えばBasel IIIの流動性カバレッジ比率)との整合性が重要視されている。

総じて、SREPは金融システムの安定性維持に不可欠な監督機能として位置づけられ、今後も規制環境やリスク構造の変化に応じた進化が期待される。

続きを読むには確認が必要です