バスケットオプションのボラティリティスミールとは、複数資産を対象としたオプションにおいて、各行使価格や満期ごとに観測されるインパルス・ボラティリティ(ベガ)を示す曲線である。

概要

バスケットオプションは構成資産の相関を考慮したデリバティブであり、単一資産と比べて価格変動の分散が抑えられる特徴がある。このため、従来のボラティリティ・スミール(インパルス・ボラティリティ曲線)が示す「行使価格依存性」や「満期依存性」をバスケットに拡張した概念として登場した。市場参加者は、ベータ調整後の個別資産のボラティリティを統合し、全体のリスクプロファイルを把握するためにこの曲線を利用する。

役割と機能

バスケットオプションのボラティリティスミールは主に以下の場面で活用される。

1. 価格設定:ブラック・ショールズやローカル・ボラティリティモデルを拡張し、バスケット全体のインパルス・ボラティリティを入力としてオプション価値を算出する。

2. ヘッジ設計:ベガ感応度が行使価格や満期で変化するため、適切なヘッジ比率を決定する際に必要となる。

3. リスク管理:ストレスシナリオやVaR計算時に、バスケット全体のボラティリティ分布を反映させることで、実態に即したリスク指標を生成できる。

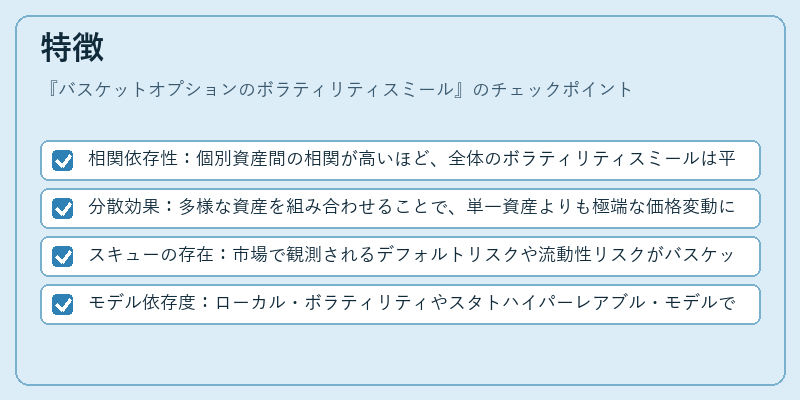

特徴

- 相関依存性:個別資産間の相関が高いほど、全体のボラティリティスミールは平坦化しやすくなる。

- 分散効果:多様な資産を組み合わせることで、単一資産よりも極端な価格変動に対する耐性が増す。

- スキューの存在:市場で観測されるデフォルトリスクや流動性リスクがバスケット全体に影響し、左側(インザマネー)に傾斜を生むことがある。

- モデル依存度:ローカル・ボラティリティやスタトハイパーレアブル・モデルでの再構築は、個別資産のデータと相関行列の精度に大きく左右される。

現在の位置づけ

近年、指数オプションやETFをベースにしたバスケット商品が増加し、投資家層の拡大が進む中でボラティリティスミールは重要な指標となっている。規制当局は、デリバティブ取引の透明性向上を目的に、市場データの開示やモデル検証手順の整備を求めており、その結果として市場でのボラティリティスミール情報がより精緻化されつつある。さらに、機械学習技術を用いたボラティリティサーフェス推定が進展し、過去データに基づく非線形関係や高次相関を捉える手法が実務で採用されるケースも増えている。

続きを読むには確認が必要です