バーゼルIV資本調整率とは、国際金融機関の監督機構が定める基準に従い、銀行等の金融機関がリスク加重資産に対して保有すべき最低自己資本比率を算出するための指標である。

概要

バーゼルIVは、2008年金融危機後に設立された国際協調的規制枠組み「バーゼル合意」の第三段階として策定された。以前のバーゼルII・IIIでは、信用リスクや市場リスクを加重した資産額に対する自己資本比率が設定されていたが、危機後の不備やリスク評価手法の限界を踏まえ、より堅牢で透明性の高い指標への改訂が求められた。金融サービス委員会(FSB)が主導し、各国の監督当局へ統一的な適用方針が示された。日本では金融庁が国内法に組み込み、信託銀行・ネット銀行・地方銀行・信用金庫など幅広い金融機関に対して実施される。

役割と機能

バーゼルIV資本調整率は、以下のような機能を担う。

1. リスクカバレッジ:各種リスク(信用・市場・オペレーショナル)に対し、必要最低限の自己資本を確保することで金融システム全体の安定性を維持する。

2. 監督評価:監督当局はこの比率を用いて個別機関の健全性を判断し、追加的な規制措置や資本増強指示を行う。

3. 市場シグナル:投資家・保険会社などが銀行のリスクプロファイルを評価する際に参照される重要指標となり、資金調達コストや株価に影響を与える。

4. 内部統制強化:自己資本比率の管理は、企業ガバナンスとリスクマネジメント体制の成熟度を測る一因として機能する。

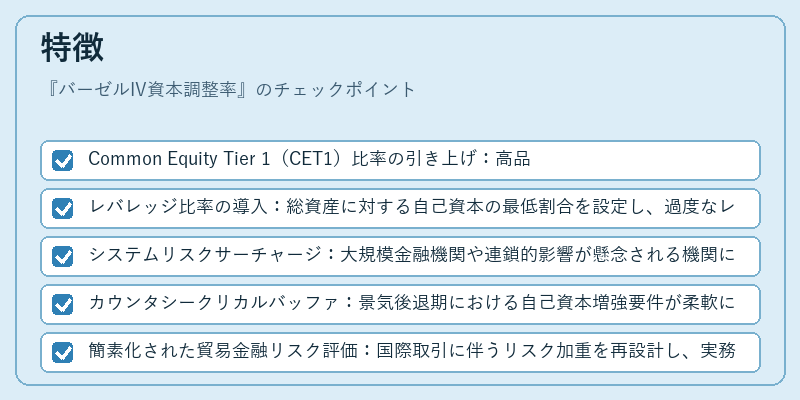

特徴

バーゼルIVは前段階と比較して以下の特徴がある。

- Common Equity Tier 1(CET1)比率の引き上げ:高品質資本の比率基準が強化され、低い信用リスクを持つ機関でもより多くの自己資本を保有する必要が生じる。

- レバレッジ比率の導入:総資産に対する自己資本の最低割合を設定し、過度なレバレッジ使用を抑制する。

- システムリスクサーチャージ:大規模金融機関や連鎖的影響が懸念される機関に対し追加資本負担を課すことで、系統的リスクの拡散を防止する。

- カウンタシークリカルバッファ:景気後退期における自己資本増強要件が柔軟に調整され、金融機関の流動性と信用供給を維持する。

- 簡素化された貿易金融リスク評価:国際取引に伴うリスク加重を再設計し、実務負担を軽減すると同時にリスク認識の一貫性を確保する。

これらの要素は、銀行が多様なリスクを統合的に評価し、適切な資本配分を行うための枠組みとして機能している。特に日本では、地方銀行や信用金庫といった中小金融機関も同一基準で監督されるため、国内金融市場全体のリスク調整が統一的に実施されている。

現在の位置づけ

バーゼルIV資本調整率は、近年の金融規制改革の中核を成している。

- 実装進捗:多くの国で段階的に導入が進められ、日本では2020年代初頭から本格的な適用が開始された。金融庁は国内法改正と監督指針の整備を通じて、銀行・信用金庫・信託銀行等全機関への適用を図っている。

- 規制調整:新型コロナウイルス感染症の影響で金融市場が揺れた際には、一部機関に対して資本要件の一時的緩和措置が検討・実施された。これは、バーゼルIVが柔軟性を持ちつつもリスクカバレッジを確保する設計であることを示す。

- 国際協調:FSBは各国の規制環境を観察し、必要に応じて基準の微調整や解釈ガイドラインを発表している。日本もこの枠組み内で国内監督体制を強化しつつ、国際的な一貫性を保っている。

- 関連規制との連携:預金保険制度は資本調整率と併せて金融機関の安全性を保証する役割を担い、SOX法やFATCAなどのコンプライアンス要件も間接的に自己資本計算へ影響を与える。特にFATCAでは海外取引が増加した際に発生するリスクが資本比率に反映されるため、監督当局は総合的なリスク管理体制の整備を求めている。

バーゼルIV資本調整率は、金融機関の健全性確保と市場安定化を両立させる重要指標として、今後も国際金融規制の中心に位置し続ける。

続きを読むには確認が必要です