行動的ポートフォリオ理論とは、投資家の非合理な心理的バイアスを考慮しながらポートフォリオ構築を最適化する枠組みである。

概要

効率市場仮説が前提とした完全情報下での合理的行動モデルに対し、実際の投資家は損失回避やアンカリングなどの心理的歪みに影響されることが明らかになった。そこで、プロスペクト理論を基盤に「メンタルアカウンティング」や「処分効果」を統合し、投資判断を分割した複数のサブポートフォリオとして扱う考え方が形成された。行動的ポートフォリオ理論は、こうした心理的構造を定量化し、実務上のアセットアロケーションに落とし込むことを目的としている。

役割と機能

投資家は通常、総合的なリスク・リターン曲線ではなく、個別の利益区分ごとに異なるリスク許容度を持つ。行動的ポートフォリオ理論は、各サブポートフォリオ(例:短期利得、長期資本増加)に対して独立した効用関数を設定し、全体としての最適化を実現する。具体的には、損失回避係数を高めたサブポートフォリオで損失耐性を強調し、同時に利益確定行動を促進するメカニズムを設計できる。この手法は、退職金運用や教育資金積立など、明確な目的別の資産配分が求められる場面で有効とされている。

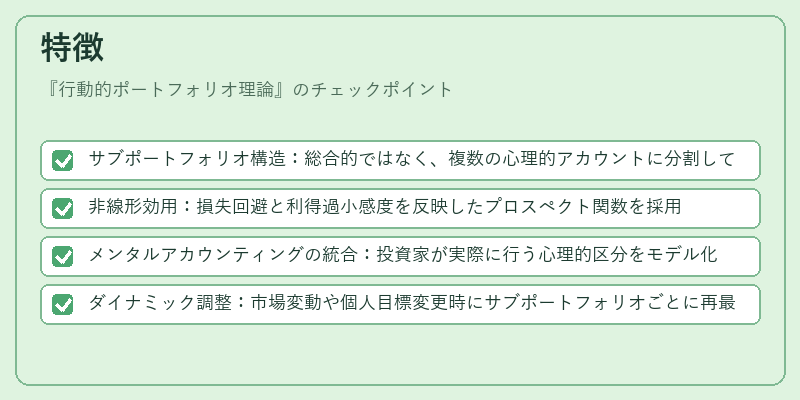

特徴

- サブポートフォリオ構造:総合的ではなく、複数の心理的アカウントに分割して最適化

- 非線形効用:損失回避と利得過小感度を反映したプロスペクト関数を採用

- メンタルアカウンティングの統合:投資家が実際に行う心理的区分をモデル化

- ダイナミック調整:市場変動や個人目標変更時にサブポートフォリオごとに再最適化可能

これらの特徴は、従来のマルコビッツ平均分散モデルが捉えきれない心理的要因を定量的に取り込む点で差別化されている。

現在の位置づけ

行動的ポートフォリオ理論は、金融アドバイザーやロボアドバイザーの設計において実務的な枠組みとして採用が進んでいる。特に、個人投資家向けのアセットアロケーションサービスでは、心理的バイアスを軽減するナッジ機能と連携し、より持続可能な投資行動を促す設計が試みられている。また、規制当局は投資顧問業務における「適切性」評価の一環として、心理的リスク管理手法への理解を求める傾向が見られる。研究面では、行動経済学とポートフォリオ理論の統合モデルが深化しつつあり、今後も実証データに基づく改良が期待されている。

続きを読むには確認が必要です