インザマネーオプションの価格シミュレーションとは、行使価格を下回る(コール)または上回る(プット)の状態にあるオプションの理論価値を数値モデルや数値手法で算出するプロセスである。

概要

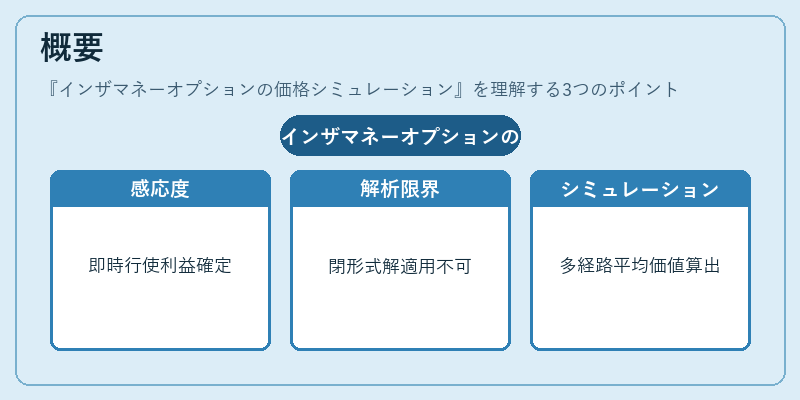

インザマネーオプション(ITM)は、即時行使すると利益が確定するため、将来の価格変動に対して高い感応度を示す。従来のブラック‑ショールズなどの閉形式解は、欧州型オプションや単純な条件下でのみ正確に適用できる。一方、アメリカン・オプションや早期行使、複数基礎資産を含むバスケットオプションでは、状態遷移が非線形かつパス依存となり、解析的解は得られない。そこで、リスク中立確率下での将来株価経路を多数生成し、その平均現価値を算出する数値シミュレーションが不可欠になる。

役割と機能

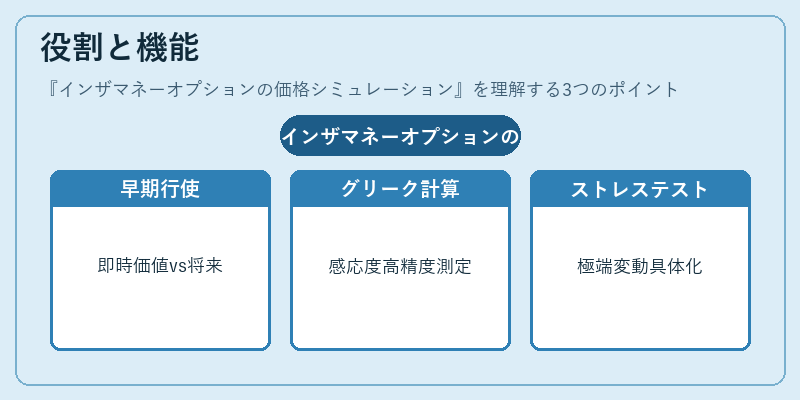

価格シミュレーションは、以下の場面で中心的な役割を果たす。

- 早期行使評価:アメリカンオプションでは、各時点での即時行使価値と将来期待価値を比較し、最適な行使戦略を決定するために多くの経路が必要となる。

- グリーク計算:インザマネー状態はギャンマやベガが急激に変化するため、数値微分では安定した推定が難しい。シミュレーションを用いることで、パラメータ感応度を高精度で測定できる。

- ストレステスト:市場の極端な変動や金利スワップ・通貨スワップなど複合的リスクに対し、シミュレーションは「何が起こり得るか」を具体的に示す。

特徴

| 特徴 | 説明 |

|---|---|

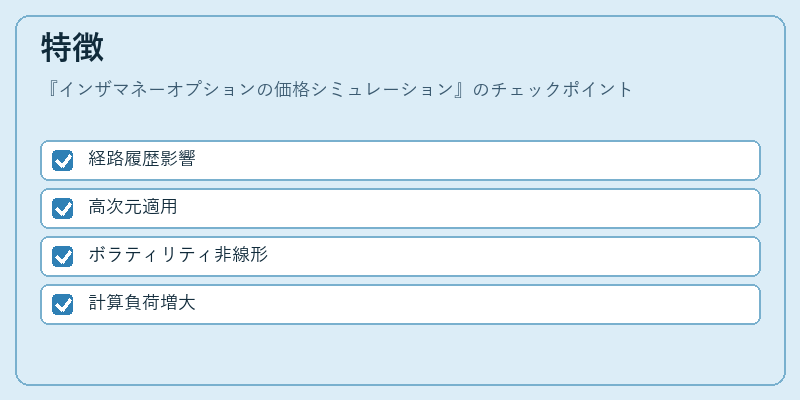

| パス依存性 | 早期行使やバリア条件など、経路の履歴が最終価値に影響するため、単一の解析式では対応できない。 |

| 高次元問題への拡張性 | バスケットオプションや多通貨構造を持つデリバティブでも、同じシミュレーション枠組みで扱える。 |

| 変動率・金利の非線形性 | ストキャスティックボラティリティモデルや金利スワップ曲線の動的変化を自然に取り込める。 |

| 計算コストと精度のトレードオフ | 大量の経路生成は高精度だが、処理時間とメモリ使用量が増大するため、分散コンピューティングやGPUアクセラレーションが活用される。 |

現在の位置づけ

近年の金融市場では、規制強化に伴いリスク管理の精度が求められると同時に、データ量の増大と計算資源の進歩によりシミュレーションは主流手法となっている。特に、インザマネーオプションを含む複雑な構造品では、ブラック‑ショールズの仮定が破綻しやすく、数値的アプローチが不可欠である。また、金融機関は規制当局からのバリュエーション監査に対して、シミュレーションベースの価格検証を提示することが求められる。GPU並列化やクラウドコンピューティングの普及により、リアルタイムでの高頻度取引戦略にも応用が進んでいる。

インザマネーオプションの価格シミュレーションは、リスク管理と商品設計を統合する重要な手段として、今後も金融工学における基盤技術として位置づけられる。

続きを読むには確認が必要です