受給方式とは、個人が退職金や年金等の金融資産を受け取る際に選択できる支払方法・期間構成である。

目次

概要

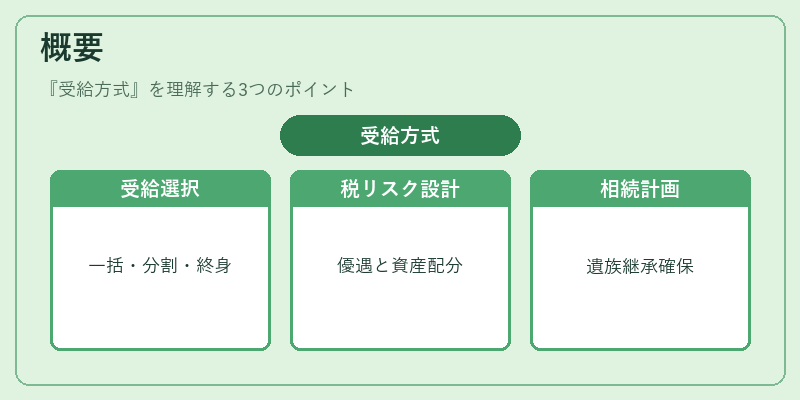

受給方式は、確定拠出年金(401(k) 等)、確定給付年金、公的年金などが提供する「一括受取」「分割受取」「終身年金」等の選択肢を指す。これらは税制上の優遇や資産運用リスクの配分に応じて設計され、個人のライフプランや相続計画と密接に結びつく。特に退職後のキャッシュフロー確保と遺族への継承を両立させるため、受給方式は重要な意思決定要因となっている。

役割と機能

- 資金計画:一括受取は即時流動性を提供し、分割受取は長期的なキャッシュフローを確保する。

- 税務最適化:一定の年齢や所得水準で課税優遇が変わるため、受給タイミングと方法を調整することで税負担を軽減できる。

- 相続対策:遺言信託や事業承継税制に組み込む際、受給方式の選択が遺産分割の公平性や税額計算に影響する。

- リスク管理:市場変動や寿命不確実性を考慮し、終身年金はインフレ連動型であることも多い。

特徴

- 柔軟性:受給開始時期・期間・額を個人のニーズに合わせて設定できる。

- 税制依存度:国や地域の年金法規制によって、各方式の税優遇が大きく異なる。

- 相続連動性:受給方式は遺族年金や残余財産としての扱いに直結し、遺留分計算にも影響を与える。

- 運用リスク分散:確定給付型では事業者が負担するため投資リスクは低く、一方で確定拠出型は個人が投資判断を行う。

現在の位置づけ

近年、高齢化社会と長寿リスクの増大に伴い、受給方式の選択肢は多様化している。終身年金のインフレ連動型や分割受取の柔軟期間設定が注目され、公的年金制度改革とも連携しつつ、個人のライフステージに合わせたカスタマイズが進行中である。また、相続税法改正や事業承継税制の調整により、受給方式は遺産分割計画の重要な要素として位置づけられ、専門家によるアドバイスが不可欠となっている。

×

続きを読むには確認が必要です