保険金支払計算式とは、契約者が死亡・障害・満期などの保険事由発生時に保険会社が支払うべき金額を算定するための数理モデルである。

この計算式は、保険料収入とリスク負担のバランスを維持しつつ、契約者への公正な給付を確保するために不可欠である。

目次

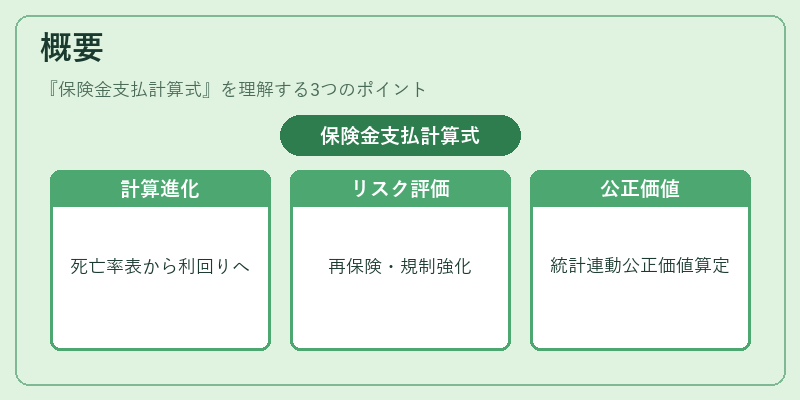

概要

保険金支払計算式は、生命保険・養老保険・収入保障保険など各種保険商品における「将来価値」や「現在価値」を評価する手段として発展した。

初期の単純な死亡率表に基づく計算から始まり、経済学的要素(利回り・インフレ・税制)を組み込んだ複雑化へと進化した。

近年は再保険プールやソルベンシーマージンの規制強化に伴い、リスク評価精度が求められるようになった。

また、地震保険・自賠責保険など法的義務を受ける分野では、政府統計データと連動した公正価値算定が必須となっている。

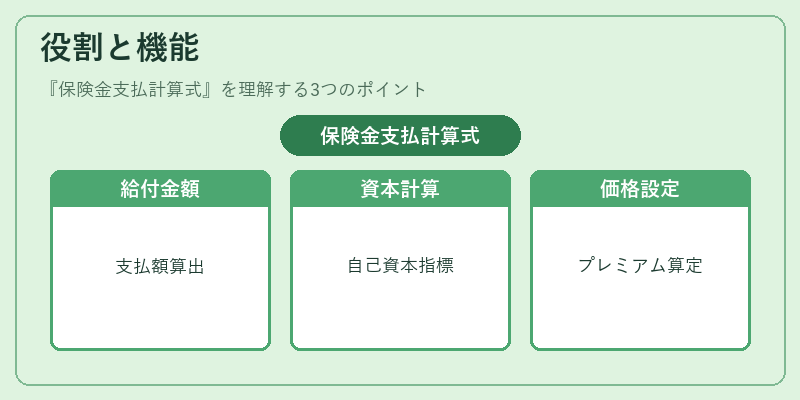

役割と機能

- 給付金額の決定

保険契約に基づく死亡・障害等の事由発生時に、保険会社が支払うべき金額を数値化する。 - 資本計算の基礎

ソルベンシーマージン(自己資本比率)や再保険引受リスク管理において、適正な資本配分を行うための指標となる。 - 価格設定の根拠

保険料設計時に、将来支払予定金額と現在価値を比較し、プレミアムレートを算定する。 - リスク管理ツール

損害率・コンバインドレシオ(損益比)をモニタリングし、事業全体の収支バランスを評価する。

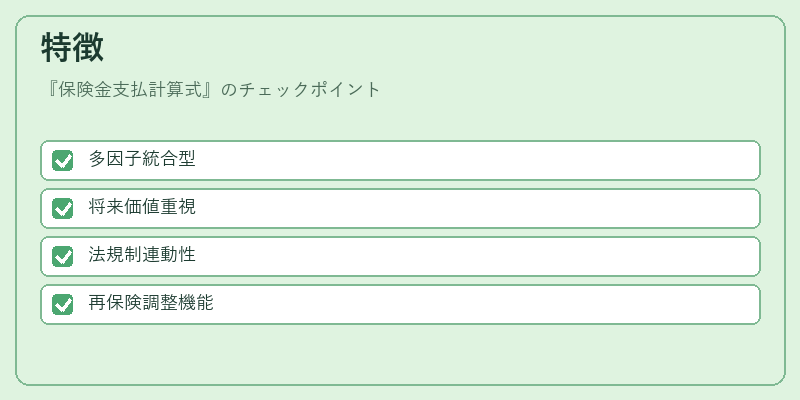

特徴

- 多因子統合型

死亡率表だけでなく、投資リターン、税効果、インフレ調整など複数要素を同時に扱う。 - 将来価値重視

保険金は「将来の支払予定金額」を現在価値化する点が他金融商品(例:社債)と差別化される。 - 法規制連動性

地震保険や自賠責保険では、政府が定める最低保証額を上回ることが求められ、計算式は法令遵守の指標となる。 - 再保険調整機能

大規模災害時に備え、再保険契約でリスクを分散する際に「引受金額」と「自己負担額」を明確化できる。

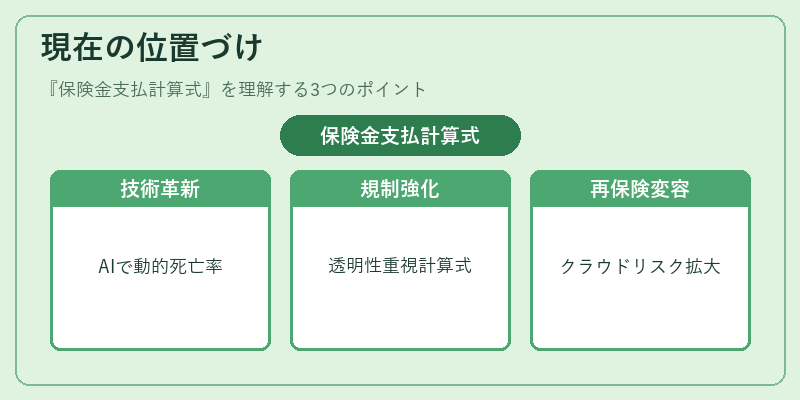

現在の位置づけ

近年の金融市場は低金利・高ボラティリティが続く中、保険金支払計算式はより精緻なリスク評価を求められている。

- テクノロジー導入:AIやビッグデータ解析により、個人の健康状態や生活習慣をリアルタイムで反映した動的死亡率表が開発されている。

- 規制強化:ソルベンシーマージン・EU Solvency IIのような国際基準に合わせ、保険金計算式は透明性と説明責任を重視する形で改訂されている。

- 再保険市場の変容:クラウドリスクやサイバーリスクが拡大し、従来型の再保険プールだけでは対応しきれないケースが増えており、新たな計算モデルが検討されている。

以上より、保険金支払計算式は保険業界における価格設定・資本管理・リスク制御の核となる要素であり、今後も市場環境や規制動向に応じた進化が求められる。

×

続きを読むには確認が必要です