利益相反開示フォーマットとは、金融機関等が顧客に対して自らの取引やサービス提供における潜在的な利益相反を明示するために定められた標準化された文書形式である。

概要

利益相反開示フォーマットは、金融庁が策定した「適合性原則」や第二種金融商品取引業の規制に基づき、顧客保護と市場透明性を確保するために導入された。従来は各機関が独自に開示文書を作成していたが、情報の一貫性不足と比較可能性の低さが問題視されていた。そこで、統一フォーマットを定めることで、顧客は複数の金融商品やサービスを横断的に評価できるようになり、機関側も開示負担を軽減しつつ規制遵守を効率化した。

役割と機能

フォーマットは主に以下の場面で活用される。

1. 顧客への情報提供:投資商品や融資商品の取引条件、手数料構造、報酬体系などが明示され、顧客は自身の利益と機関の利得を比較できる。

2. 内部統制強化:開示内容に基づきリスク管理部門が監査・評価を実施し、潜在的な利益相反行為の早期検出を可能にする。

3. 規制遵守:金融庁やFSAが定める適合性原則、SOX法、FATCA等の国際基準と整合性を保つことで、監督当局からの指導リスクを低減する。

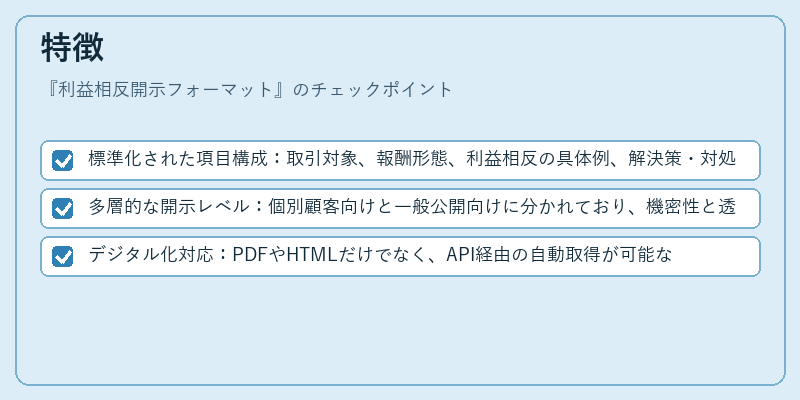

特徴

- 標準化された項目構成:取引対象、報酬形態、利益相反の具体例、解決策・対処方針などが固定項目として設けられ、情報の抜け漏れを防止する。

- 多層的な開示レベル:個別顧客向けと一般公開向けに分かれており、機密性と透明性を両立させる。

- デジタル化対応:PDFやHTMLだけでなく、API経由の自動取得が可能な構造になっているため、フィンテック企業との連携も容易に。

現在の位置づけ

近年の金融環境ではESG投資の拡大とともに、利益相反は単なる報酬体系を越えて「情報非対称性」や「サステナビリティ指標」の一部として捉えられるようになった。FSAが推進する「グローバル基準調和」により、海外金融機関との取引においても同様のフォーマット適用が求められ、国際的な統一性が高まっている。また、AI・ビッグデータ解析を活用したリスク評価ツールと連携することで、リアルタイムで利益相反状況をモニタリングできるようになり、規制遵守の効率化が進展している。

金融機関は今後もフォーマットの更新に対応しつつ、顧客への説明責任と市場の健全性確保を両立させていくことが期待される。

続きを読むには確認が必要です