保険金再投資オプションとは、契約者が保険会社から受け取る死亡・解約返戻金を一定期間内に再び保険商品へ投資できる権利である。

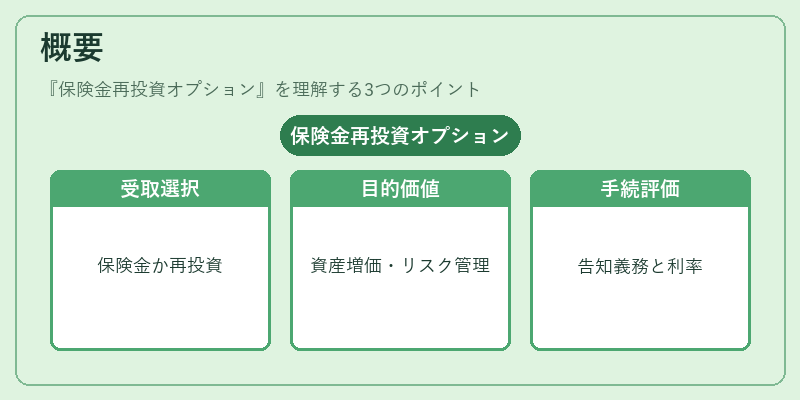

概要

保険金再投資オプションは、終身保険や養老保険等の生命保険契約に付随する選択肢として設けられる。死亡時に支払われる保険金をそのまま受取るか、あるいは解約返戻金として一括で受け取り、再度保険商品へ投入するかを決定できる仕組みだ。主な目的は、契約者が得た資産を継続的に保護・増価させることであり、特に長期的なリスクマネジメントや年金設計において重要となる。オプションの設定は、解約返戻金の受取時点で告知義務が発生し、保険会社側は損害率・予定利率等を踏まえて再投資先商品のリスク評価を行う。

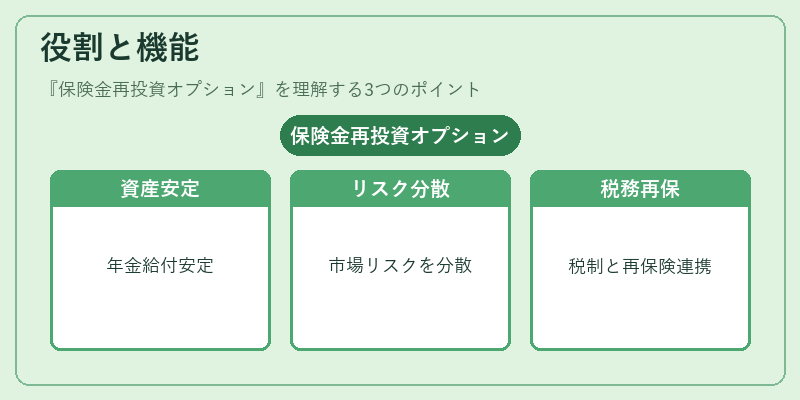

役割と機能

保険金再投資オプションは、以下のような場面で活用される。

- 資産連動型年金設計:契約者が受け取った解約返戻金を再度終身保険に投入し、将来の年金給付額を安定させる。

- リスクヘッジ:死亡時や長期的な資産運用で発生する市場リスクを分散させるため、投資先を多様化できる。

- 再保険プールとの連携:オプションの実行により得られた保険金は、再保険プールへ転送され、ソルベンシーマージンの改善やコンバインドレシオの最適化に寄与する。

- 税務・法規制対応:解約返戻金を受取る際の告知義務と合わせて、所得税・相続税等の計算基礎として扱われるため、税務上のメリットやデメリットを検討する必要がある。

特徴

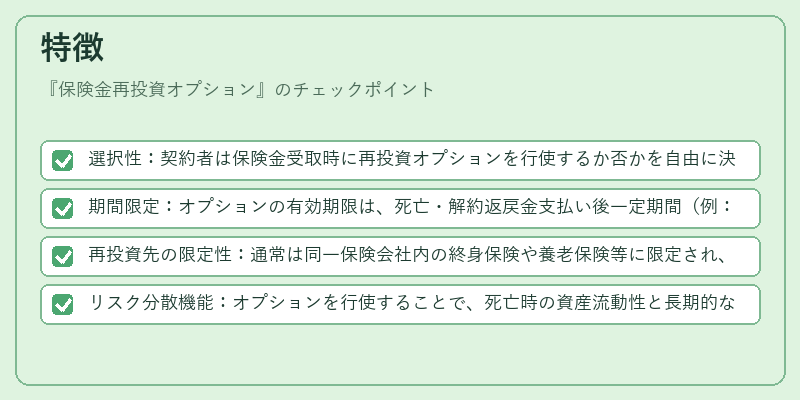

- 選択性:契約者は保険金受取時に再投資オプションを行使するか否かを自由に決定できる。

- 期間限定:オプションの有効期限は、死亡・解約返戻金支払い後一定期間(例:1年)とされることが多い。

- 再投資先の限定性:通常は同一保険会社内の終身保険や養老保険等に限定され、外部金融商品への転換は認められないケースが一般的。

- リスク分散機能:オプションを行使することで、死亡時の資産流動性と長期的な保護・増価機能を両立できる。

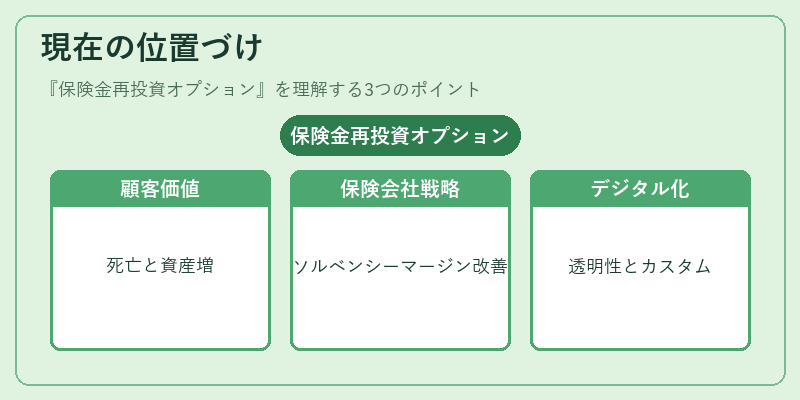

現在の位置づけ

近年、低金利環境下での生命保険商品の競争が激化している中、保険金再投資オプションは契約者にとって重要な付加価値となっている。特に、長期的な資産形成を目指す個人や高齢世代に対し、死亡リスクと資産増加の両面をカバーする手段として評価される。また、保険会社は再投資オプションを活用してソルベンシーマージンの改善やコンバインドレシオの最適化を図り、再保険プールとの連携を強化している。今後は、デジタル化・スマートコントラクト技術の進展に伴い、オプション行使プロセスの透明性向上やカスタマイズ性が期待される。

続きを読むには確認が必要です