バスケットベガとは、複数の基礎資産を組み合わせたオプションに対するボラティリティ感応度の総和である。

目次

概要

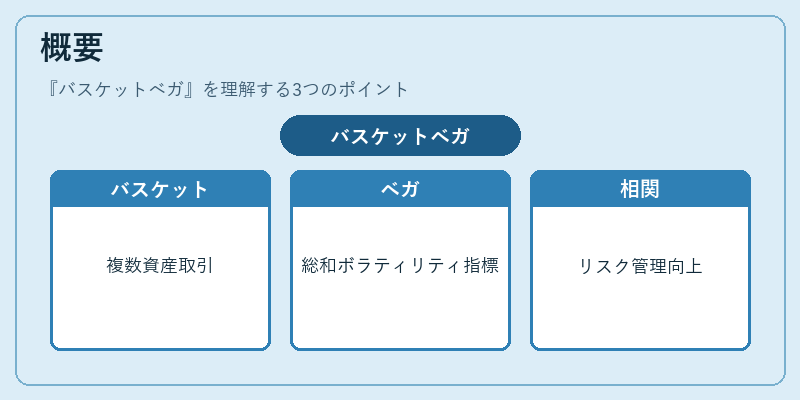

バスケットオプションは、株式や債券、通貨など複数の資産を一括して取引対象とするデリバティブである。各基礎資産が持つ個別ベガ(ボラティリティ変動に対する価格感応度)を加重平均し総和したものがバスケットベガであり、全体のボラティリティリスクを定量化する指標となる。

この概念は、複数資産間の相関構造を考慮に入れたリスク管理を可能にするために導入された。

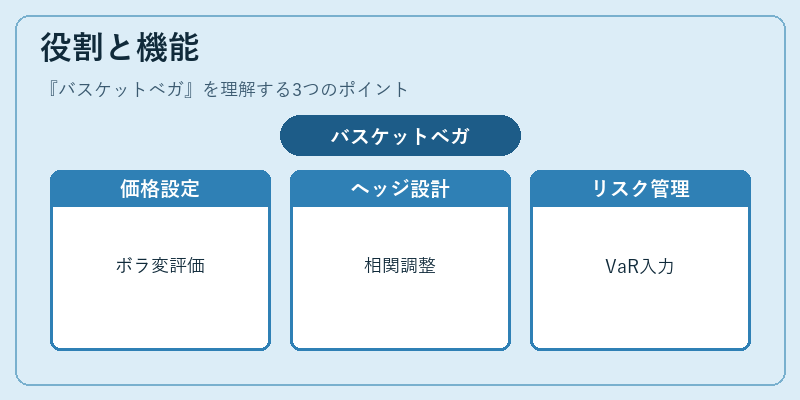

役割と機能

バスケットベガは、以下の場面で重要な役割を果たす。

- 価格設定:多資産オプションの理論価格を算出する際に、各資産のボラティリティ変動が全体に与える影響を評価できる。

- ヘッジ設計:相関性を持つ複数資産のボラティリティエクスポージャーを一括で調整するため、ヘッジ戦略の最適化に利用される。

- リスク管理:ポートフォリオ全体のボラティリティ感応度を測定し、VaRやストレステストの入力値として採用される。

特徴

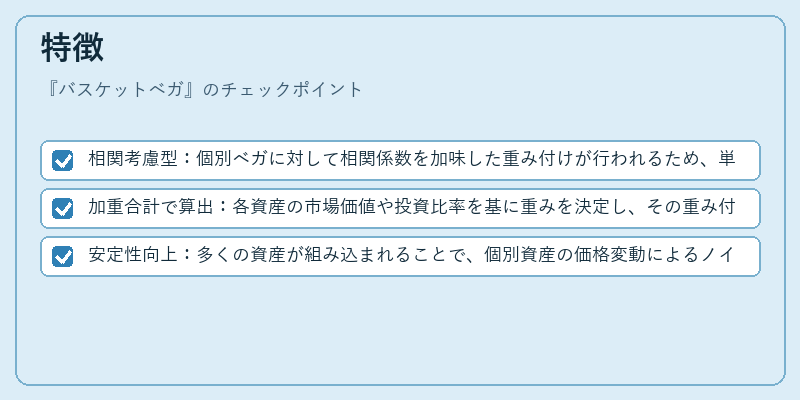

- 相関考慮型:個別ベガに対して相関係数を加味した重み付けが行われるため、単一資産ベガよりも実態に即した感応度を提供する。

- 加重合計で算出:各資産の市場価値や投資比率を基に重みを決定し、その重み付きベガを総和化して算出される。

- 安定性向上:多くの資産が組み込まれることで、個別資産の価格変動によるノイズが相殺され、全体としてより安定した感応度値となる。

現在の位置づけ

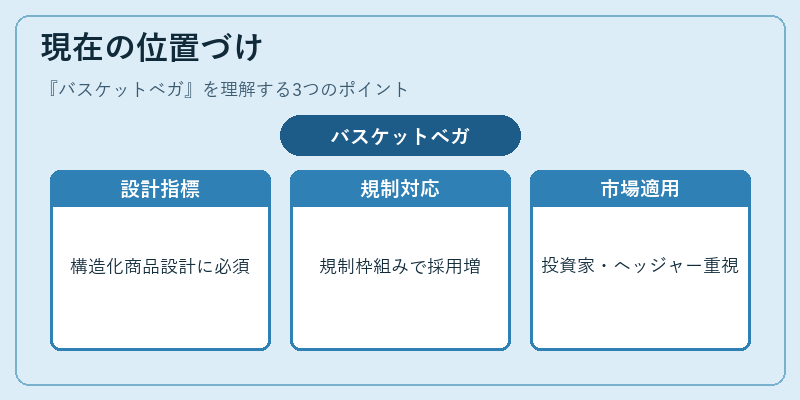

近年、バスケットベガは構造化商品やマルチアセットデリバティブの設計・監督に不可欠な指標となっている。 Basel III などの規制枠組みでは、ボラティリティリスクを測定するための入力値として採用されるケースが増加しており、金融機関はモデルリスクやパラメータ校正に注力している。また、FX バスケットや債券バスケットといった多様な市場での適用が進み、投資家・ヘッジャーの間で重要性を増している。

×

続きを読むには確認が必要です