ビッグデータ分析とは、膨大な量の非構造化・構造化データを統計的手法や機械学習アルゴリズムを用いて抽出・解析し、価値ある洞察を得るプロセスである。個人ファイナンスにおいては、家計簿アプリ、クレジットカード取引、銀行口座データ、公共料金請求情報など、日常の金融取引から生成されるデータを対象とする。

概要

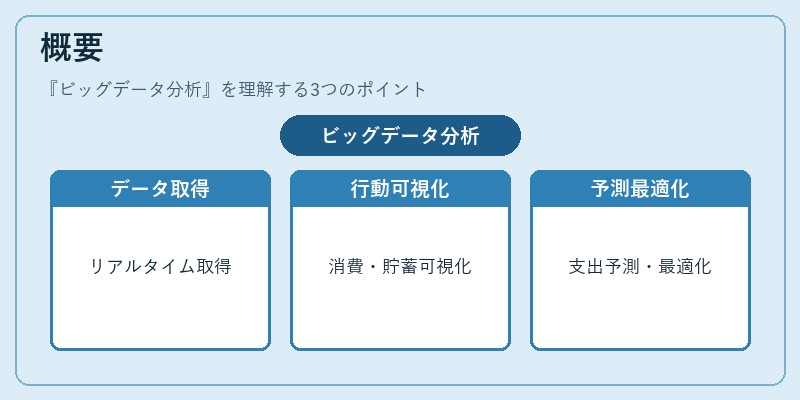

個人の金融行動は、デジタル化の進展に伴い、紙ベースから電子データへと移行している。これにより、可処分所得、固定費、流動性比率といった家計指標がリアルタイムで取得可能となった。ビッグデータ分析は、こうした大量の取引情報を統合し、消費パターンや貯蓄傾向を可視化することで、個人の財務状況を総合的に把握する手段として確立された。特に、住宅ローン控除や繰上げ返済の最適化、リボ払いのリスク管理といった場面で、過去のデータから将来の支出予測を行うことが求められる。

役割と機能

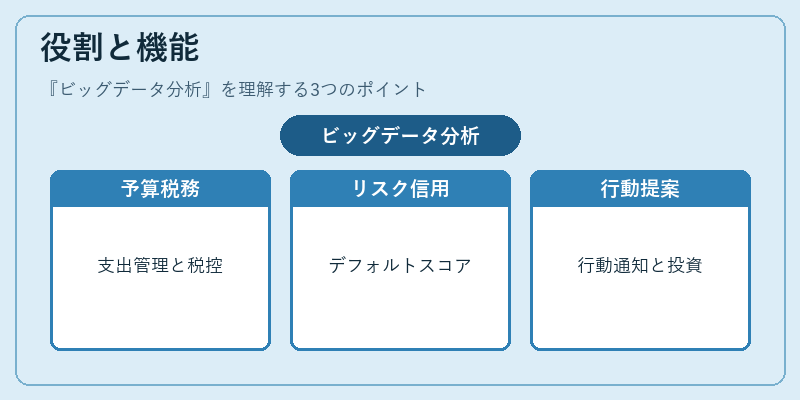

ビッグデータ分析は、個人ファイナンスにおいて次のような機能を果たす。

1. 予算策定支援:取引履歴をクラスタリングし、固定費と変動費を自動分類。

2. リスク評価:クレジットカード利用履歴とローン返済履歴を結合し、デフォルトリスクをスコア化。

3. パーソナライズド提案:過去の貯蓄行動と投資嗜好を学習し、最適な自動積立額や投資商品を推奨。

4. 行動修正促進:支出のピークタイムや高額取引を検知し、リアルタイムで通知。

5. 税務最適化:住宅ローン控除の対象期間や金額を自動計算し、確定申告のサポート。

特徴

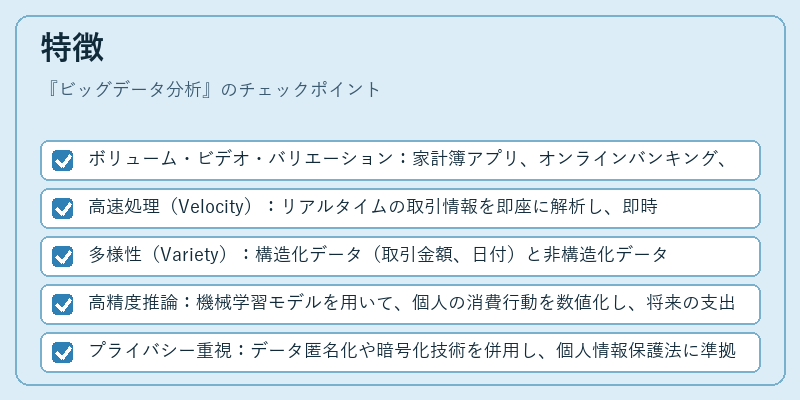

- ボリューム・ビデオ・バリエーション:家計簿アプリ、オンラインバンキング、モバイル決済(PayPayなど)からのデータは、数百件から数万件の取引が日次で生成される。

- 高速処理(Velocity):リアルタイムの取引情報を即座に解析し、即時のアラートや提案を行う。

- 多様性(Variety):構造化データ(取引金額、日付)と非構造化データ(領収書画像、メモ)を統合。

- 高精度推論:機械学習モデルを用いて、個人の消費行動を数値化し、将来の支出パターンを予測。

- プライバシー重視:データ匿名化や暗号化技術を併用し、個人情報保護法に準拠。

現在の位置づけ

近年、フィンテック企業はビッグデータ分析を核にしたサービスを拡充している。家計簿アプリは、ユーザーの取引データを自動集約し、AIによる支出分類と予算設定を提供。リボ払いのリスクを可視化し、ユーザーに対して返済計画を提案する機能が標準装備となっている。さらに、個人向けロボアドバイザーは、過去の貯蓄・投資履歴を分析し、資産配分の最適化を自動で実行。規制面では、個人情報保護法や金融庁の指針に基づき、データ利用の透明性と安全性が求められている。今後は、ブロックチェーン技術と組み合わせた分散型データ管理や、AI倫理ガイドラインの整備が進むことで、ビッグデータ分析の信頼性と価値がさらに高まると予想される。

続きを読むには確認が必要です