BIS市場リスク研究とは、国際金融機関であるバンク・フォー・インターナショナル・セッティングズ(BIS)が実施する、市場リスクの測定・管理に関する学術的および政策的調査を指す。

概要

BISは1944年設立され、金融安定性向上が使命である。市場リスク研究部門は2008年の世界金融危機後に設置され、バゼルIII以降の規制枠組み強化を支援するために、市場リスク測定手法とデータベースの開発を行ってきた。初期にはVaR(バリュー・アット・リスク)の算出方法やストレステスト手法の検証が主眼で、国際的な金融機関への実務指針として採用されるようになった。また、IMFやG20との協働を通じて、世界規模での市場リスク認識向上に寄与している。

役割と機能

BIS市場リスク研究は、金融機関が直面する価格変動・流動性リスクの定量化を支援する。主な機能として、市場データベース(債券・株式・為替・金利など)の提供、VaR・ストレステスト手法の検証と改良、規制当局向けガイダンス作成が挙げられる。また、国際的な基準策定に参画し、バゼルIII・IVで採用される測定指標を提案している。さらに、SWIFTネットワークの安全性評価やデジタル資産へのリスク測定フレームワーク構築など、実務と規制の橋渡し役として機能している。

特徴

- 多学術分野からなる研究チーム:統計学・金融工学・経済学を横断的に組み合わせ、理論と実務を結びつける。

- グローバルカバレッジのデータベース保有:世界中の市場で収集された価格情報を一元化し、リアルタイム分析が可能。

- シナリオ分析手法の開発:非対称性や極端イベントへの対応力を高めるため、実際に起こり得る危機シナリオを組み込んだモデルを提供。

これらの特徴により、従来のVaRモデルが抱える限界(分布仮定の不適切さや極端イベントへの過小評価)を補完し、金融機関のリスク管理精度向上に寄与している。

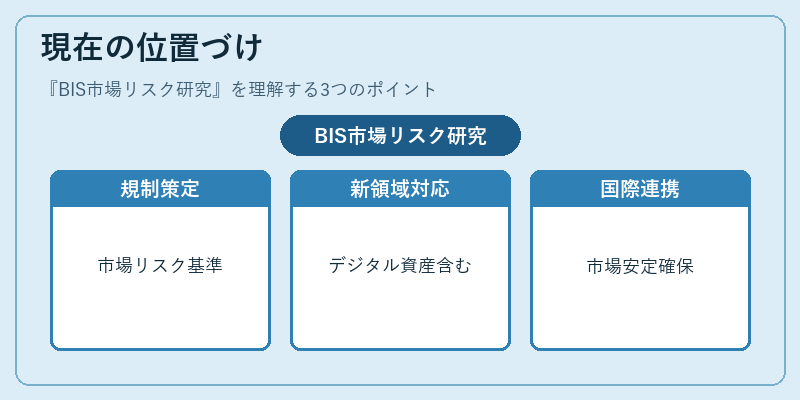

現在の位置づけ

BIS市場リスク研究は、現在もバゼルIVで求められる市場リスク測定基準策定や、新興分野(デジタル資産・クラウドファイナンス等)への適用検討を通じて、国際金融規制の前線に位置している。近年はSWIFTネットワークの安全性評価やアジア通貨危機後の流動性リスクモデル更新など、実務的課題にも対応しつつ、G20・IMFとの協働を強化している。これにより、金融市場全体の安定性向上と規制整合性の確保が図られている。

続きを読むには確認が必要です