ボラティリティ・リスク管理とは、個人や家計が直面する収入・支出・資産価値の変動リスクを定量的に評価し、適切な対策を講じる手法である。

概要

個人ファイナンスにおけるボラティリティは、給与の変動、投資リターンの不安定さ、金利・為替の変動、生活費の急増など多岐にわたる。これらは可処分所得や固定費、流動性比率といった家計指標に直接影響を与える。ボラティリティ・リスク管理は、こうした不確実性を可視化し、リスク許容度に応じた資産配分や支出計画を策定することで、予期せぬ金銭的ショックを緩和する枠組みである。家計簿アプリや自動積立サービスの普及により、リアルタイムで変動を追跡し、リスク管理を実務化しやすくなっている。

役割と機能

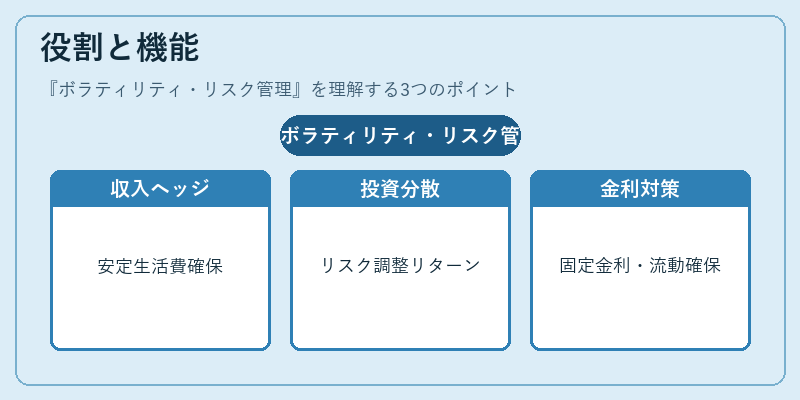

- 収入変動のヘッジ

収入が不安定なフリーランスや副業者は、収入のボラティリティを測定し、最低限の生活費を確保するための貯蓄率を設定する。 - 投資リスクの分散

株式・債券・不動産・仮想通貨などのポートフォリオにおいて、各資産クラスの相関係数やボラティリティを分析し、リスク調整後のリターンを最大化する。 - 金利・為替リスクの対策

住宅ローン控除やカードローン・リボ払いの金利変動に対し、固定金利への切替や為替ヘッジ商品を活用する。 - 流動性確保

緊急時に備え、流動性比率を一定水準に維持し、PayPayやクレジットカードのリボ払い残高を抑制する。 - 長期計画の安定化

FIRE(Financial Independence, Retire Early)を目指す際に、退職後の生活費と投資リスクをバランスさせ、退職時点での資産価値を予測する。

特徴

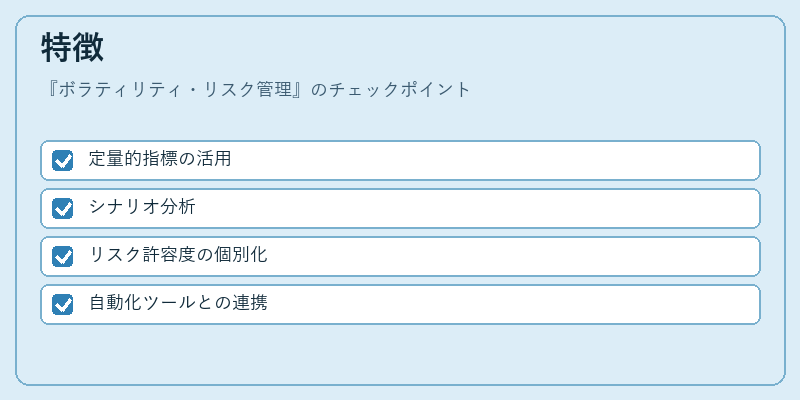

- 定量的指標の活用

ボラティリティは標準偏差や変動係数で測定され、家計の収入・支出データを統計的に解析する。 - シナリオ分析

「最悪」「最良」「ベース」の3つのシナリオを設定し、各シナリオ下でのキャッシュフローをシミュレーションする。 - リスク許容度の個別化

収入の安定性、年齢、ライフステージに応じて、リスク許容度を定義し、ポートフォリオや貯蓄率を調整する。 - 自動化ツールとの連携

家計簿アプリや自動積立サービスは、リアルタイムデータを提供し、リスク管理ルールを自動で適用できる。

現在の位置づけ

近年、個人投資家の増加とデジタルバンキングの普及により、ボラティリティ・リスク管理は個人ファイナンスの必須要素となっている。金融機関は、リスク管理のためのアドバイス機能を家計簿アプリに統合し、ユーザーが自らリスクプロファイルを作成できるようにしている。さらに、規制当局は投資顧問業務において、顧客のリスク許容度を正確に把握し、適切な商品を提案する義務を強化している。個人レベルでは、住宅ローンの金利変動リスクをヘッジする商品や、クレジットカードのリボ払い残高を抑えるための自動支払設定が普及し、ボラティリティを低減する手段が多様化している。今後はAIによる予測モデルやブロックチェーン技術を活用した分散型リスク管理ツールが登場し、個人がより高度なリスク管理を実現できるようになると期待される。

続きを読むには確認が必要です