株式分割調整後財務諸表算出結果とは、株式分割や株式併合等の株式構造変更を反映して再計算された財務諸表の数値を示すものです。

株式分割調整後の指標は、投資家が企業の実質的な業績を比較しやすくするために用いられます。

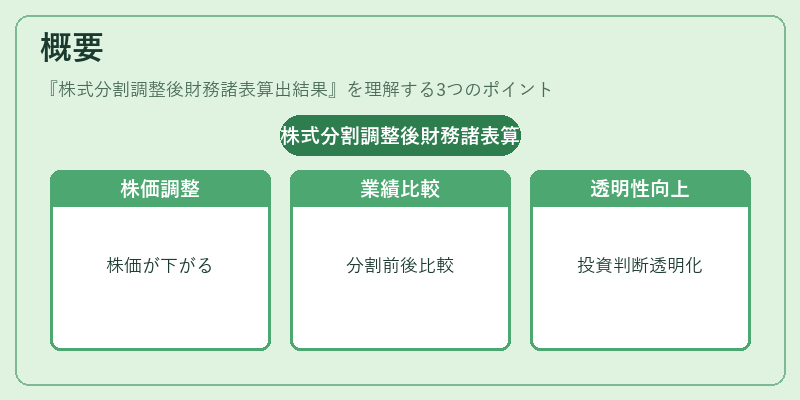

概要

株式分割調整後財務諸表算出結果は、企業が株式分割を実施した際に、既存の財務諸表に対して「分割前の株式数」を基準に再計算した指標です。

株式分割は株価を下げ、流動性を高める目的で行われるため、分割後の株価は分割比率に応じて下がります。

しかし、企業の資産・負債・利益は変わらないため、分割前の株式数で算出したPERやPBR等の評価指標は、分割後の株価と比較すると不適切になります。

そこで、株式分割調整後財務諸表算出結果は、分割後の株式数で再計算した売上高・営業利益・純利益・株主資本等を提示し、分割前後の業績を直接比較できるようにします。

この調整は、投資家向け資料やアナリストレポート、証券取引所の開示資料で標準化されており、投資判断の透明性を高める役割を担います。

役割と機能

株式分割調整後財務諸表算出結果は、主に以下の場面で利用されます。

1. 業績比較:分割前後の同一企業の業績を時系列で比較し、成長率や利益率の実態を把握。

2. 評価指標の算出:PER、PBR、ROE等を分割比率に合わせて再計算し、株価評価の基準を統一。

3. 投資家説明:投資家向け説明資料やIR資料で、株式分割の影響を明確に示し、投資判断をサポート。

4. 規制開示:証券取引所や金融庁が定める開示基準に沿い、分割後の財務情報を提供。

特徴

- 分割比率の反映:株式分割比率(例:2対1)を正確に反映し、分割前後の株式数差を除去。

- 実質業績の可視化:株価の変動を除外し、企業の本質的な業績を評価可能。

- 比較の一貫性:異なる時点や異なる企業間での比較を統一的に行える。

- データ整合性:分割後の株主資本やEPSを再計算し、財務諸表の整合性を保つ。

現在の位置づけ

近年、株式分割は株価の低迷や流動性向上を目的に頻繁に行われています。

その結果、投資家は分割前後の業績を正確に比較する必要が増大し、株式分割調整後財務諸表算出結果は必須情報となっています。

証券取引所は、分割調整後の財務情報を開示資料に必須項目として追加し、アナリストや投資家が分割の影響を即座に把握できるようにしています。

また、企業は分割調整後の指標を用いて、株主還元策や資本政策の効果を示すケースが増えており、企業価値評価の重要な要素として位置づけられています。

続きを読むには確認が必要です