株式分割調整会計とは、企業が株式分割を実施した際に、既存の株主資本計算書や株主資本等変動計算書における株式発行数や株式単価を調整し、財務諸表の連続性を維持するための会計処理である。

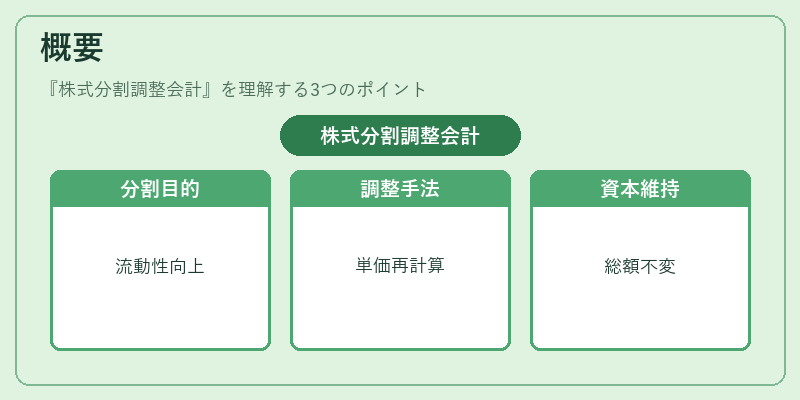

概要

株式分割は、株主一人当たりの株式数を増やし、株価を下げることで市場での取引単位を小さくし、流動性を高める目的で行われる。分割に伴い、発行済株式総数が増加するため、株主資本の構成比率が変わり、株式単価が変動する。株式分割調整会計は、こうした変動を財務諸表上で調整し、過去の財務データと比較可能にする。具体的には、分割前の株式単価を分割後の株式単価で割り戻し、株主資本の各項目を再計算する。これにより、株主資本の総額は変わらず、株式数と単価が新しい構造に合わせて再表記される。

役割と機能

株式分割調整会計は、以下のような場面で重要な役割を果たす。

1. 財務諸表の連続性維持:分割前後で株式単価が変わるため、利益や株価収益率(PER)などの指標が不自然に変動することを防ぐ。

2. 投資家情報の一貫性:投資家は過去の財務データと比較して企業の業績を評価する。調整会計により、株式分割の影響を除外した純粋な業績比較が可能になる。

3. 規制・監査要件の遵守:証券取引所や金融庁は、財務諸表の公正性を確保するために調整会計の適用を求める場合がある。

4. 株主資本等変動計算書の整合性:株式分割により株主資本の構成が変わるため、変動計算書における各項目の再計算が必要となる。

特徴

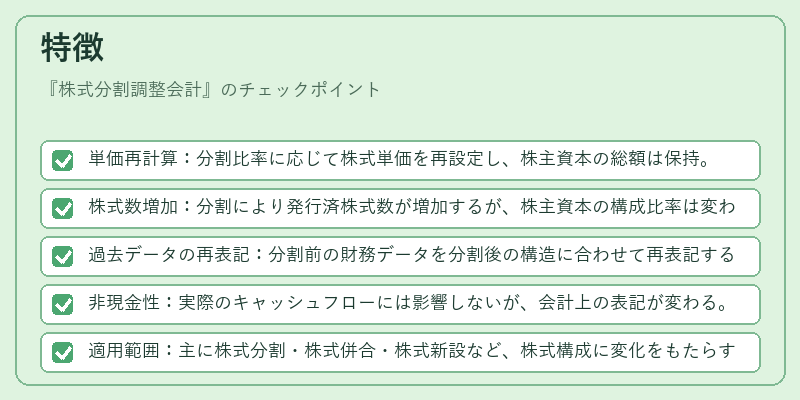

- 単価再計算:分割比率に応じて株式単価を再設定し、株主資本の総額は保持。

- 株式数増加:分割により発行済株式数が増加するが、株主資本の構成比率は変わらない。

- 過去データの再表記:分割前の財務データを分割後の構造に合わせて再表記するため、比較が容易。

- 非現金性:実際のキャッシュフローには影響しないが、会計上の表記が変わる。

- 適用範囲:主に株式分割・株式併合・株式新設など、株式構成に変化をもたらす取引に適用される。

現在の位置づけ

近年、株式分割は投資家の取引単位を小さくし、個人投資家の参入障壁を下げる手段として頻繁に利用されている。特に新興市場や中小企業においては、株価が高騰した際に分割を行い、流動性を確保するケースが増えている。株式分割調整会計は、こうした動向に伴い、財務諸表の透明性と比較可能性を担保するために不可欠な会計処理として位置づけられている。証券取引所は、分割調整の適正な実施を監査指針で明示しており、企業はこれに従って調整を行う必要がある。さらに、投資家向け情報開示の観点からも、分割調整後の財務指標を提示することで、投資判断の根拠を明確にしている。今後も、株式分割の頻度が増す中で、株式分割調整会計は企業の財務報告における標準的なプロセスとして定着し続けると予想される。

続きを読むには確認が必要です