分割調整後配当とは、株式分割や株式併合等の株式構造変更を反映して計算された配当金額である。

目次

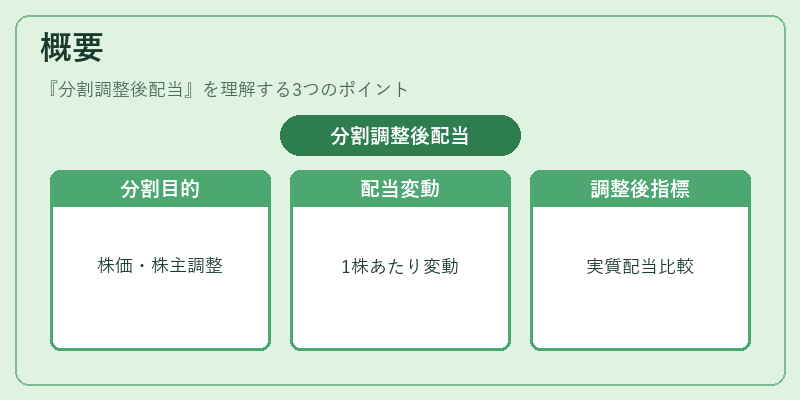

概要

株式分割や併合は、株主構成や株価水準を調整するために行われる。

その結果、1株あたりの配当金額は分割前と比べて変動する。

分割調整後配当は、こうした構造変更を考慮した実質的な配当額を示す指標で、

企業の配当政策を比較する際に不可欠となる。

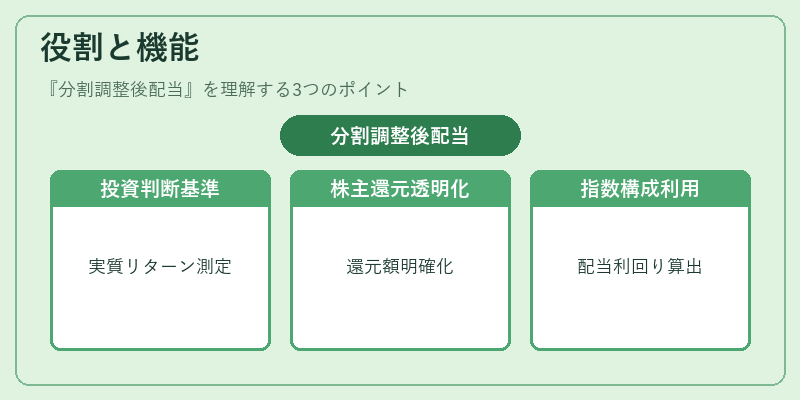

役割と機能

- 投資判断の基準:投資家は分割調整後配当を用いて、株価に対する実質的なリターンを測定する。

- 株主還元の透明化:企業は公表時に分割調整後配当を示すことで、株主に対する還元額を明確化する。

- 指数構成:多くの株価指数は分割調整後配当をベースに配当利回りを算出し、指数の構成銘柄選定に利用する。

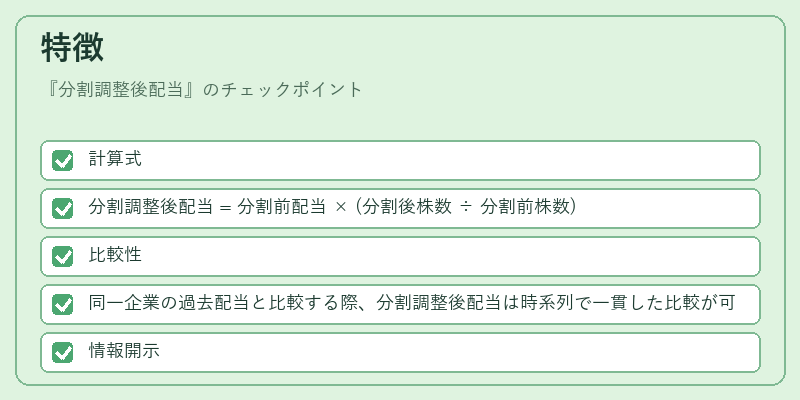

特徴

- 計算式

- 分割調整後配当 = 分割前配当 × (分割後株数 ÷ 分割前株数)

- 比較性

- 同一企業の過去配当と比較する際、分割調整後配当は時系列で一貫した比較が可能。

- 情報開示

- 上場企業は有価証券報告書や四半期報告書で分割調整後配当を開示し、投資家情報の一部とする。

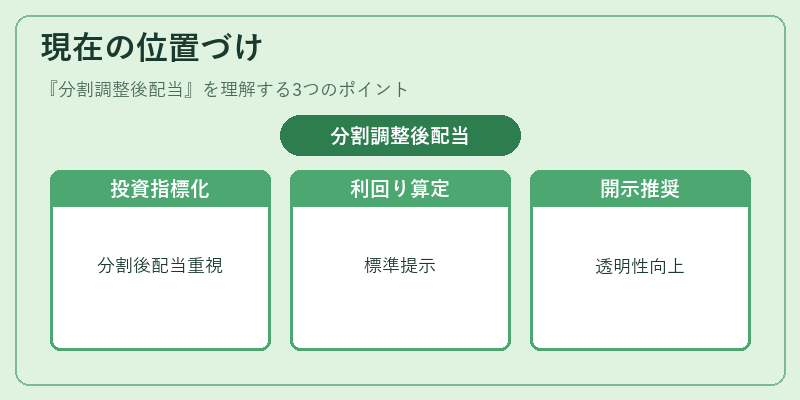

現在の位置づけ

近年、株式分割が頻繁に行われる環境下で、分割調整後配当は投資情報の重要指標として位置づけられている。

金融情報サービスや証券会社のレポートでは、分割調整後配当を基にした配当利回りや配当性向が標準的に提示され、投資家の意思決定に大きく寄与している。

さらに、規制当局は有価証券報告書における配当情報の透明性を高めるため、分割調整後配当の開示を推奨している。

×

続きを読むには確認が必要です