株式分割調整後財務諸表とは、株式分割の影響を除外した形で作成される財務諸表である。

株式分割が実施されると発行済株式数が増加し、1株あたりの利益や資産価値が分割前と比べて変動するため、過去の財務データと比較する際に調整が必要となる。

概要

株式分割調整後財務諸表は、株式分割の影響を除外し、分割前の発行済株式数に合わせて財務指標を再計算したものだ。

株式分割は企業が株価を調整し、流動性を高めるために行う操作である。分割により株式数は増加し、1株あたりの利益(EPS)や1株あたりの資産価値(BVPS)は分割前に比べて低下する。

投資家は過去の業績と現在の業績を直接比較したいと考えるため、分割前の基準で統一された指標が必要となる。これを実現するのが株式分割調整後財務諸表である。

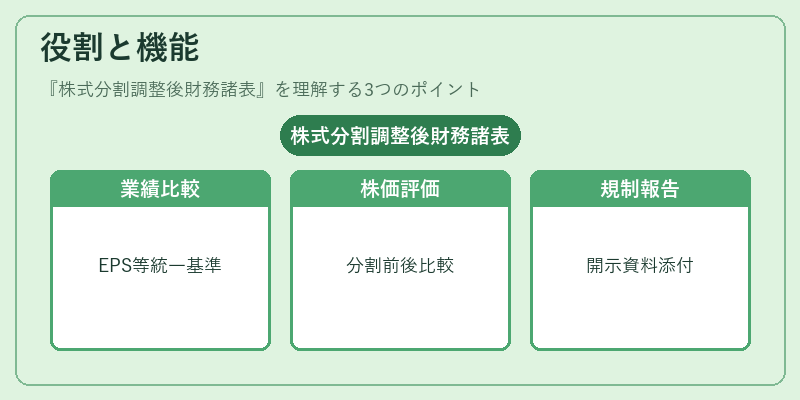

役割と機能

株式分割調整後財務諸表は、以下のような場面で活用される。

- 業績比較:分割前後でEPSやPBRなどの比率を同一基準で比較し、企業の実質的な成長性を評価する。

- 株価評価:分割前の株価水準と比較することで、株価の割安・割高を判断する。

- 投資レポート:アナリストが過去のデータを用いて将来予測を行う際に、分割の影響を除外した指標を提示する。

- 規制報告:証券取引所や金融庁が要求する開示資料で、分割調整後の財務諸表を添付するケースがある。

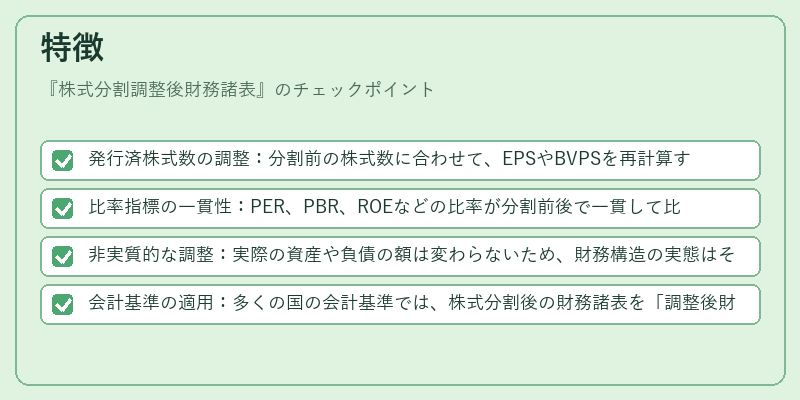

特徴

- 発行済株式数の調整:分割前の株式数に合わせて、EPSやBVPSを再計算する。

- 比率指標の一貫性:PER、PBR、ROEなどの比率が分割前後で一貫して比較可能になる。

- 非実質的な調整:実際の資産や負債の額は変わらないため、財務構造の実態はそのまま残る。

- 会計基準の適用:多くの国の会計基準では、株式分割後の財務諸表を「調整後財務諸表」として開示することを推奨している。

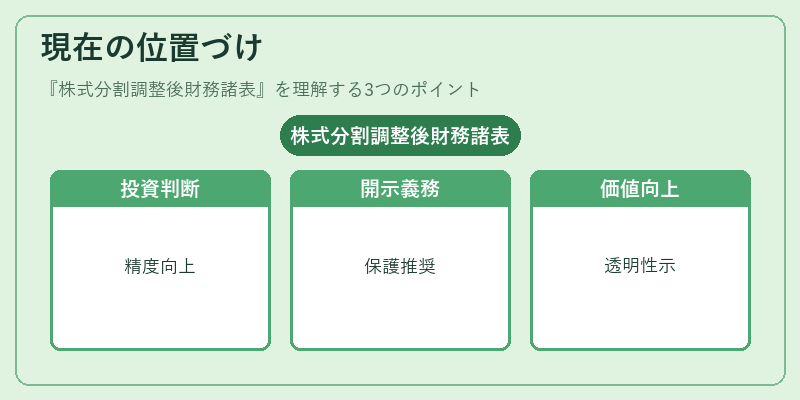

現在の位置づけ

株式分割調整後財務諸表は、投資家やアナリストが企業の実質的な業績を正確に把握するために不可欠なツールとなっている。

近年は、株式分割が頻繁に行われる市場環境において、投資判断の精度を高めるために調整後データの重要性が増している。

また、証券取引所や金融監督機関は、投資家保護の観点から調整後財務諸表の開示を推奨または義務化しているケースが多い。

さらに、企業が株式分割を行う際に、分割後の財務諸表を作成し、投資家に対して透明性を示すことで、株主価値の向上を図る動きも見られる。

続きを読むには確認が必要です