ボンド・バリュー変動リスク管理とは、債券価格の変動に伴う価値リスクを測定し、抑制するための手法・プロセスである。

概要

債券は金利変動、信用リスク、流動性リスクなど多様な要因で価格が変動する。ボンド・バリュー変動リスク管理は、これらの変動を定量化し、ポートフォリオ全体の価値変動を可視化する枠組みである。主にデュレーションとコンベクシティを用いた金利リスク評価、スプレッドリスクのモニタリング、信用リスクの評価指標(デフォルト確率・回収率)を組み合わせることで、金利・信用・流動性の三要素を統合的に管理する。金融機関の資産運用部門やヘッジファンド、保険会社の投資部門で採用され、資本規制(バッサール・III等)に対応したリスク計測の基盤となっている。

役割と機能

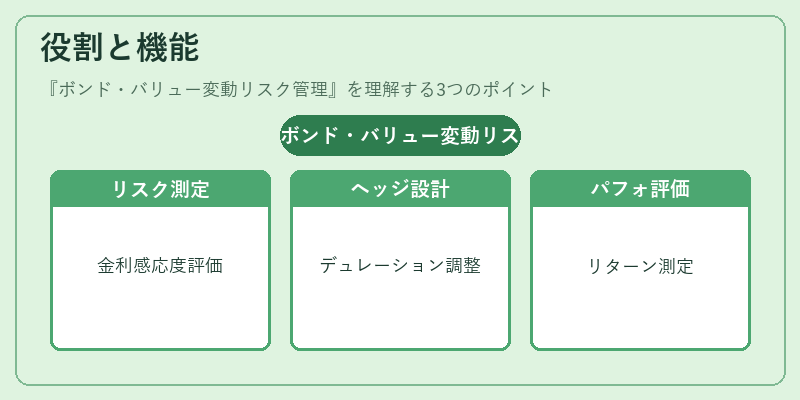

- リスク測定:金利変動に対するデュレーション・コンベクシティを算出し、金利スワップやイールドカーブのシフトに対する価格感応度を評価する。

- ヘッジ設計:金利スワップ、金利先物、金利オプションを用いて、デュレーションマッチングやコンベクシティ調整を行い、価格変動を抑制する。

- ポートフォリオ最適化:リスク・リターンのバランスを考慮し、資産配分を最適化する。

- 規制対応:資本要件に必要なリスク加重資産(RWA)を算定し、規制遵守を支援する。

- パフォーマンス評価:リスク調整後のリターンを測定し、投資戦略の有効性を評価する。

特徴

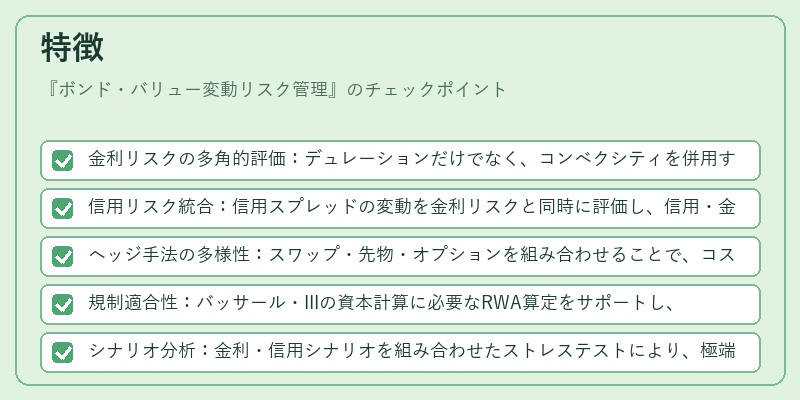

- 金利リスクの多角的評価:デュレーションだけでなく、コンベクシティを併用することで、非線形金利変動への感応度を捉える。

- 信用リスク統合:信用スプレッドの変動を金利リスクと同時に評価し、信用・金利の相互作用を把握できる。

- ヘッジ手法の多様性:スワップ・先物・オプションを組み合わせることで、コスト効率とヘッジ精度を両立。

- 規制適合性:バッサール・IIIの資本計算に必要なRWA算定をサポートし、規制リスクを低減。

- シナリオ分析:金利・信用シナリオを組み合わせたストレステストにより、極端な市場環境下での価値変動を予測。

現在の位置づけ

近年、低金利環境の継続と金利スワップ市場の拡大に伴い、ボンド・バリュー変動リスク管理は投資家にとって不可欠なツールとなっている。AI・機械学習を活用したリスクモデリングが進展し、リアルタイムでのリスク監視が可能になっている。また、ESG投資の拡大により、環境・社会・ガバナンス要因が信用リスクに与える影響を評価する手法も統合されつつある。規制面では、バッサール・IIIのリスク加重資産計算方法が改訂され、金利・信用リスクの相関をより正確に反映するようになった。結果として、ボンド・バリュー変動リスク管理は、資産運用の基盤として、さらに高度化・自動化が進む中で重要性を増している。

続きを読むには確認が必要です