事業価値評価とは、企業の将来キャッシュフローや資産・負債構成を基に算出される経営価値の数値化である。

目次

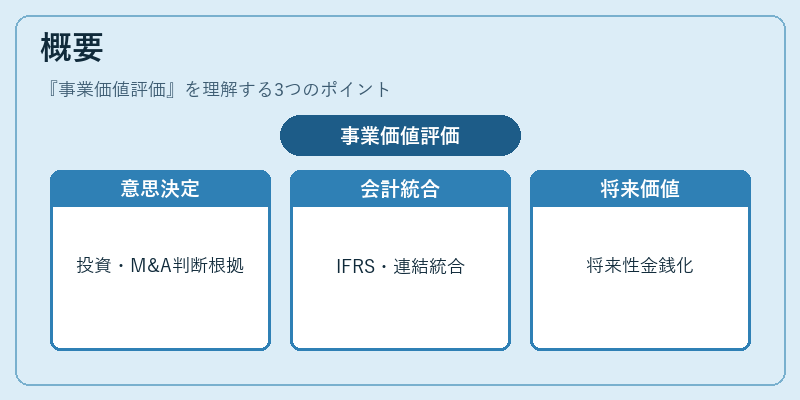

概要

事業価値評価は、投資判断やM&A交渉、株主還元策立案など企業活動全般における意思決定の根拠となる指標として確立された。会計基準(IFRS・連結会計)と財務分析手法を統合し、将来性を金銭的尺度で示すことが目的である。

役割と機能

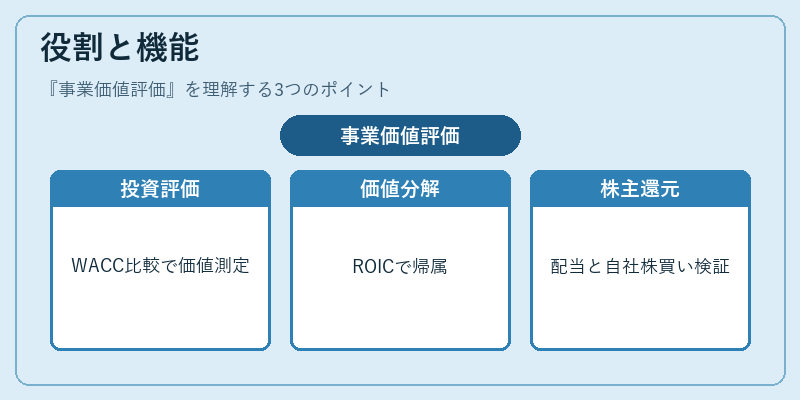

- 投資評価:WACCとの比較によりプロジェクトの価値創造度を測定。

- 企業価値の分解:ROIC・キャッシュフロー計算書から事業単位へ帰属させ、経営陣へのインセンティブ設計に活用。

- 株主還元策:配当政策や自社株買いの妥当性を定量的に検証。

- 外部評価:投資家・金融機関が企業価値を把握し、信用格付けや融資条件設定に反映。

特徴

- キャッシュフロー重視:利益計算書の会計上調整を排除し、実質的な収益性を評価。

- 将来志向:短期財務指標(流動比率・自己資本比率)では捉えきれない長期価値創造を測定。

- 統合的視点:売上総利益・営業利益・経常利益といった段階的利益だけでなく、減価償却や棚卸資産回転率などの運転資本項目も反映し、全体最適を図る。

現在の位置づけ

近年、IFRS採用拡大と連結会計の精緻化に伴い、事業価値評価は企業内部統制や投資家関係管理(IR)で不可欠となっている。また、ESG要素を組み込んだ非財務情報の定量化が進む中、将来キャッシュフローへの影響評価も重要視される。市場ではDCF法と市場倍価法の併用が一般的になり、規制当局は透明性と一貫性を求めて指標統合のガイドライン化を進めている。

×

続きを読むには確認が必要です