統制監査リスク評価とは、企業の内部統制に対する監査上のリスクを定量的・定性的に測定し、適切な監査手続き設計の基礎とするプロセスである。

目次

概要

内部統制の有効性を検証するために、監査人はまず「統制監査リスク評価」を実施する。この評価は、企業が採用している統制フレームワーク(例:COSO)と照らし合わせながら、誤謬や不正の可能性を数値化・分類することで、全体的な監査リスクを把握する。

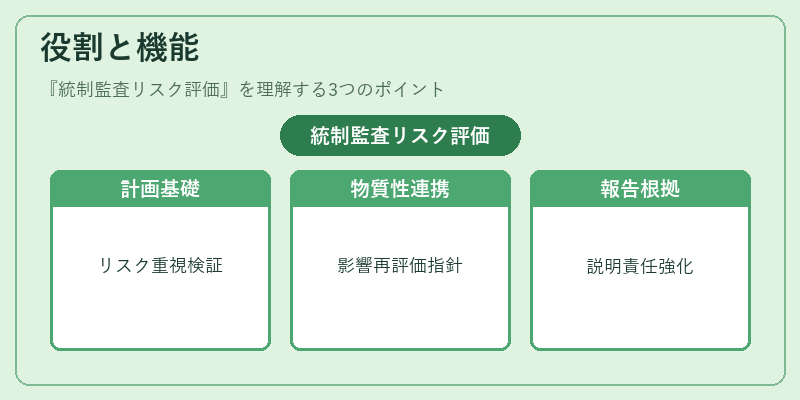

役割と機能

- 監査計画の基礎 – リスクが高い領域に対して重点検証を配置し、効率的かつ効果的な監査手続き設計を可能にする。

- 物質性(マテリアリティ)との連携 – 高リスク領域は財務諸表への影響度が大きくなるため、物質性の再評価や追加証拠取得の指針となる。

- 監査報告の根拠提供 – 監査意見を形成する際にリスク評価結果を踏まえた説明責任を果たす。

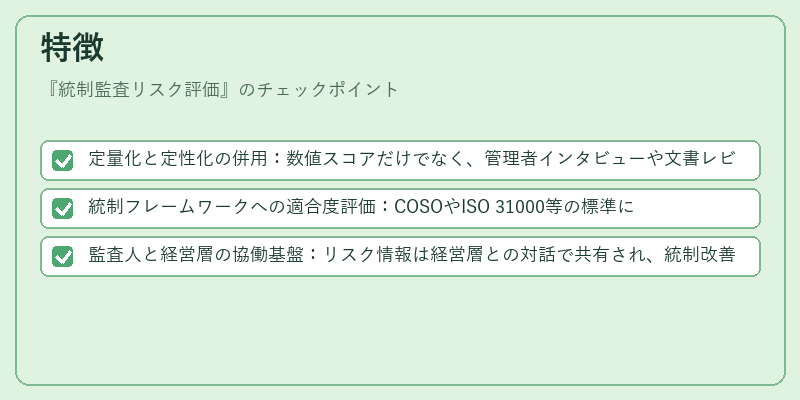

特徴

- 定量化と定性化の併用:数値スコアだけでなく、管理者インタビューや文書レビューも組み合わせることで多面的なリスク把握が可能。

- 統制フレームワークへの適合度評価:COSOやISO 31000等の標準に照らし合わせたギャップ分析を行う点が特徴。

- 監査人と経営層の協働基盤:リスク情報は経営層との対話で共有され、統制改善提案へ直結する。

現在の位置づけ

近年、企業ガバナンスの透明性要求が高まる中、統制監査リスク評価はSOX法や各国の内部統制報告規定において不可欠な要素となっている。また、デジタル化・サイバーリスク拡大を受けて、ITコントロールのリスク評価が重要視されるようになった。さらにESG情報開示や統合報告書作成時においても、内部統制と監査リスクの整合性が投資家判断の鍵となっている。

×

続きを読むには確認が必要です