コールオプションのオプションマルチバリアンスとは、複数のリスク要因に対するオプション価格変動を統計的に測定した指標であり、ベガやガンマといった個別感応度を総合化したボラティリティ感応度である。

概要

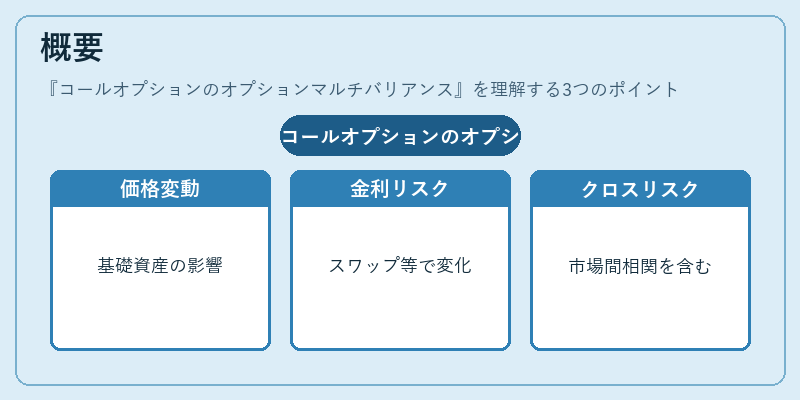

デリバティブ取引においてオプション価格は基礎資産の価格変動だけではなく、金利、ボラティリティ、流動性など多様な市場パラメータに左右される。本指標はこれら複数の要因を同時に考慮し、オプションの価値がどれほど総合的に変動するかを定量化する。

従来のリスク管理ではベガ(ボラティリティ感応度)やガンマ(価格感応度)のみが重視されていたが、実際には金利スワップや通貨スワップなど他市場での変動も同時に影響を与える。オプションマルチバリアンスはそのようなクロス・マーケットリスクを含めることで、より現実的なリスク評価を可能にする。

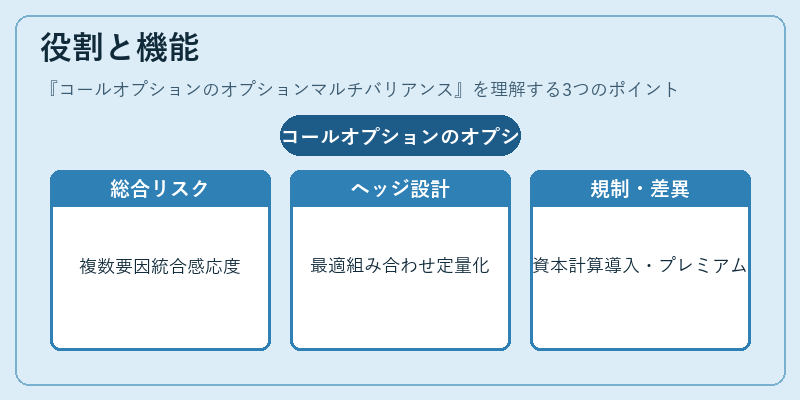

役割と機能

- 総合リスク測定:ベガやガンマを単体で見るのではなく、複数要因を統合した感応度としてオプション価格変動を把握できる。

- ヘッジ戦略設計:多様な市場パラメータに対して同時にヘッジする際、どの組み合わせが最も効果的かを定量化し、ポートフォリオ構築に活用できる。

- 規制対応:金融庁や国際監督機関は総合リスク指標の導入を推進しており、本指標は内部統制・資本計算(IRB)に組み込むことで規制要件を満たす手段となる。

- 価格差異分析:相対的に高いオプションマルチバリアンスを持つ商品は、他市場でのリスクプレミアムが大きいと解釈でき、投資家が価格差異を検証する際の指標となる。

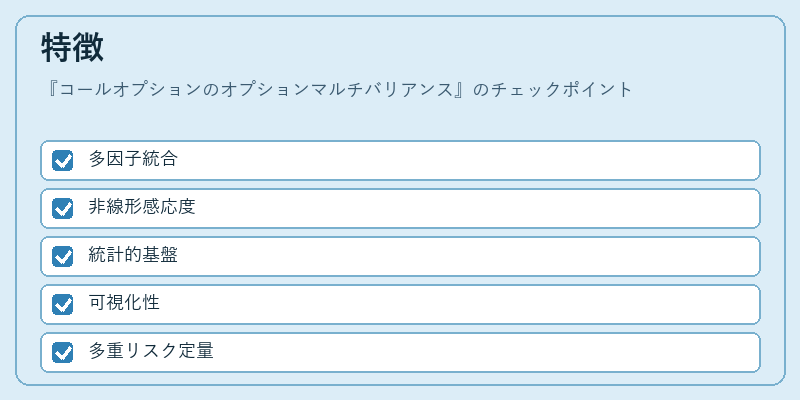

特徴

| 要素 | 説明 |

|---|---|

| 多因子統合 | 金利スワップや通貨スワップなど他市場パラメータも含むため、単一市場に限定されないリスク評価が可能。 |

| 非線形感応度 | ガンマのような二次感応度を考慮し、価格変動が大きい領域でのリスクをより正確に測定。 |

| 統計的基盤 | 様々なシミュレーション手法(モンテカルロ法)や実証データから算出されるため、理論と市場実態が結び付く。 |

| 可視化性 | 変数間の相関をマトリクス表示したり、感応度曲線で表現でき、管理者に直感的な理解を提供。 |

オプションマルチバリアンスは単一のベガやガンマでは捉えられない「多重リスク」を定量化するため、複雑なデリバティブ取引における意思決定を支援する重要指標である。

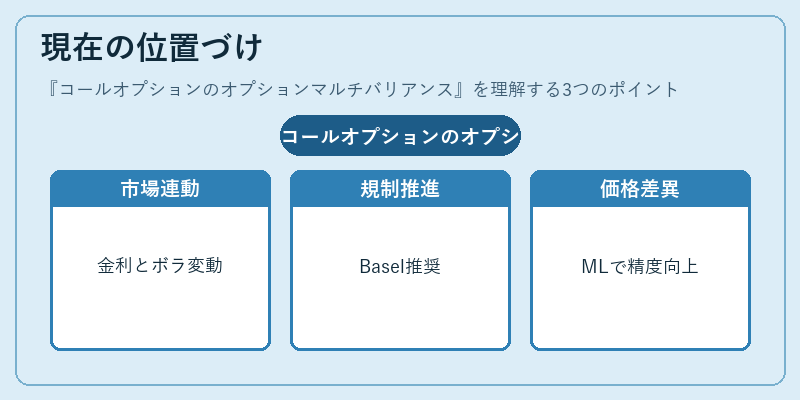

現在の位置づけ

近年、金融市場はクロス・マーケット連動性が高まっている。特に金利変動とボラティリティの相互作用が顕著になり、単一パラメータによるリスク評価では不十分となるケースが増加している。そのため、オプションマルチバリアンスは金融機関の内部統制や資本計算において必須要素へと位置付けられつつある。

規制面では、国際的なリスク管理基準(Basel III/IV)や国内の金融庁指針で総合リスク測定が推奨されていることから、多くの機関が本指標を導入し、報告書に組み込む動きが進んでいる。

市場側では、オプションマルチバリアンスが高い商品は投資家やヘッジャーからリスクプレミアムを期待されるため、価格差異の源泉として注目されている。また、機械学習やビッグデータ解析と組み合わせたリスクモデル化により、さらに精度が向上しつつある。

オプションマルチバリアンスは、複数市場・多因子を横断的に統合したリスク測定として、現代金融工学の不可欠な要素となっている。

続きを読むには確認が必要です