コールプレミアムとは、オプション取引において購入者がオプション権利を取得するために支払う金額である。

目次

概要

オプションの価値は行使価格と市場価格の差や時間的余剰などから決まる。コールプレミアムは、これらの要因を数式化したものが評価モデル(ブラック‑ショールズ等)で算出され、実際の取引において支払われる金額として現れます。市場参加者はプレミアムを通じてリスク・リターンのバランスを調整し、投資戦略やヘッジ手段として活用します。

役割と機能

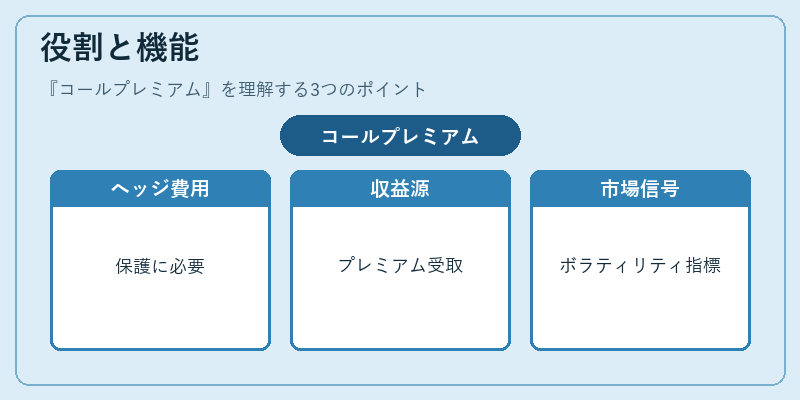

コールプレミアムはオプション取引の「価格メカニズム」の中心であり、以下のような場面で重要です。

- ヘッジコスト:ポートフォリオ保護に必要なオプション購入費用として計上される。

- 投資戦略の収益源:プレミアムを受け取る側(売り手)は、将来の価格変動に備えた対価とみなし、キャッシュフローを確保する。

- 市場シグナル:高いプレミアムは期待されるボラティリティや不確実性の指標となり、市場心理を測る手段として利用される。

特徴

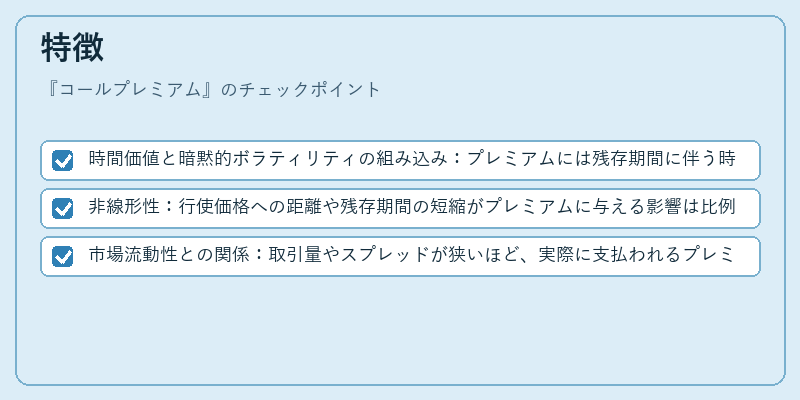

- 時間価値と暗黙的ボラティリティの組み込み:プレミアムには残存期間に伴う時間価値と、将来価格変動幅を示す暗黙的ボラティリティが反映される。

- 非線形性:行使価格への距離や残存期間の短縮がプレミアムに与える影響は比例ではなく、オプションのギャップ(インザマネー・アウトオブザマネー)によって大きく変動する。

- 市場流動性との関係:取引量やスプレッドが狭いほど、実際に支払われるプレミアムは理論値に近づく傾向がある。

現在の位置づけ

近年の金融市場では、暗黙的ボラティリティを反映したプレミアムの分析が注目されており、リスク管理や商品設計に不可欠な指標となっている。規制当局はオプション取引の透明性向上を目的として、プレミアム算定方法の開示を求める動きも見られます。また、デリバティブ市場の拡大とともに、コールプレミアムは金融工学やヘッジファンド戦略で中心的役割を果たし続けている。

×

続きを読むには確認が必要です