コール可能債のコンベクシティ調整とは、投資家が発行会社による早期償還リスクを考慮して、価格変動に対するデュレーションとコンベクシティの関係を修正した指標である。

目次

概要

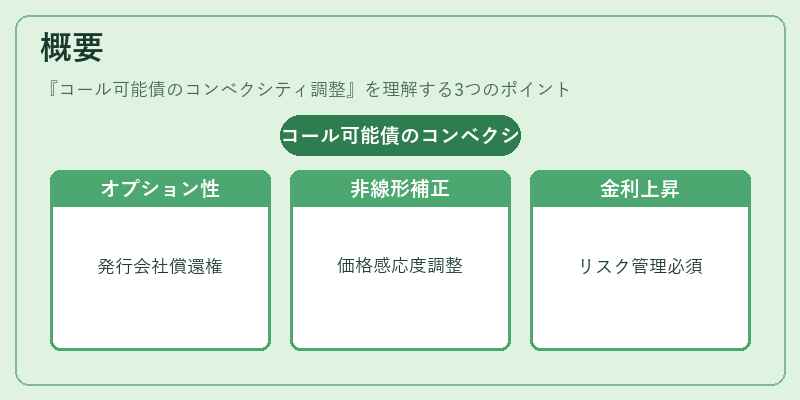

コール可能債は利率が市場金利より高い場合に発行会社が償還できるオプションを持つため、通常の債券とは異なる価格感応性を示す。コンベクシティ調整は、この埋め込みオプションの影響を数値化し、デュレーションと価格変動との非線形関係を補正する手法である。主に金利が上昇傾向にある環境で投資家がリスク管理やポートフォリオ構築を行う際に必要となる。

役割と機能

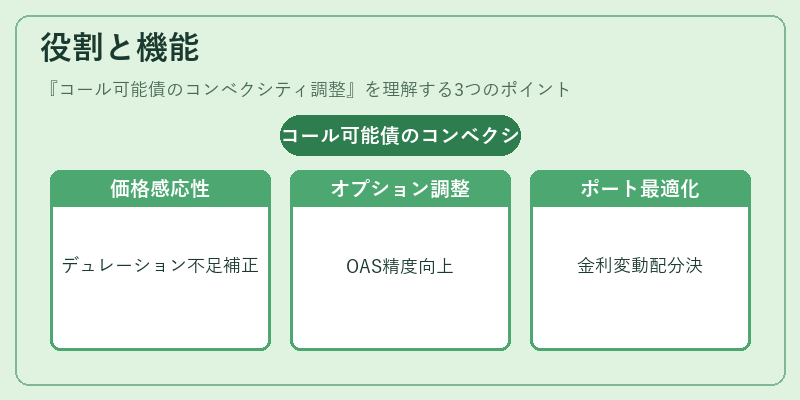

- 価格感応性の再評価:デュレーションだけでは不十分な金利変動時の価格変化を補正し、実質的なリスクを把握できる。

- オプション調整済みスプレッド算定:コンベクシティ調整後の指標は、オプション調整済みスプレッド(OAS)に組み込まれ、価格モデルの精度向上に寄与する。

- ポートフォリオ最適化:金利変動が予想される市場で、コール可能債を含む固定収益資産の配分決定に活用される。

特徴

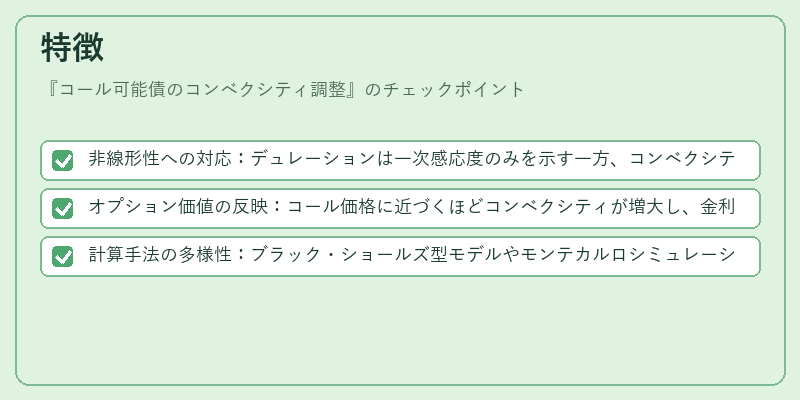

- 非線形性への対応:デュレーションは一次感応度のみを示す一方、コンベクシティ調整は二次感応度も考慮する。

- オプション価値の反映:コール価格に近づくほどコンベクシティが増大し、金利上昇時の価格下落リスクが高まる。

- 計算手法の多様性:ブラック・ショールズ型モデルやモンテカルロシミュレーションを用いて算出されることが一般的である。

現在の位置づけ

近年、金利環境の変動が大きくなる中で、コール可能債のコンベクシティ調整はリスク管理に不可欠な指標として位置付けられる。金融規制では固定収益資産の価格感応性を正確に評価することが求められ、投資機関や公的年金基金などで広く採用されている。また、データドリブン分析の進展により、リアルタイムでコンベクシティ調整値を算出できるツールが登場し、実務への浸透が加速している。

×

続きを読むには確認が必要です