資本調整係数計算とは、保険会社が自己資本比率を維持するために必要な追加資本の量を定量化する手法である。

目次

概要

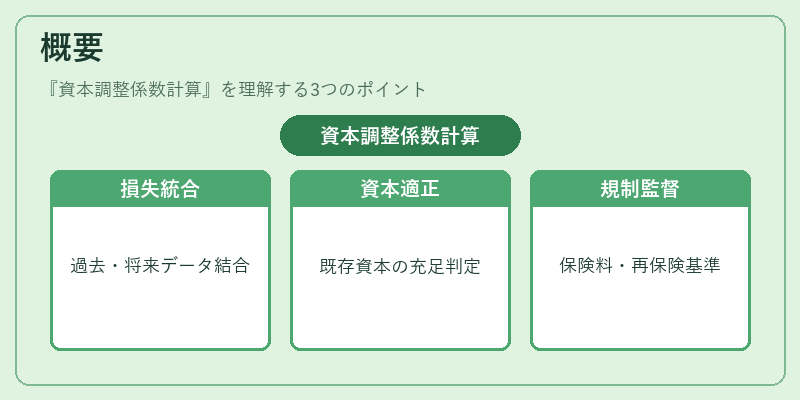

資本調整係数は、保険業界におけるリスクベース資本枠組み(RBC)やソルビシティ・II の実務上不可欠な指標である。過去の損失経験と将来予測を統合し、既存資本が十分か否かを判断するために導入された。この係数は、保険料設定や再保険交渉時のリスク評価基準としても機能し、規制当局による監督対象となっている。

役割と機能

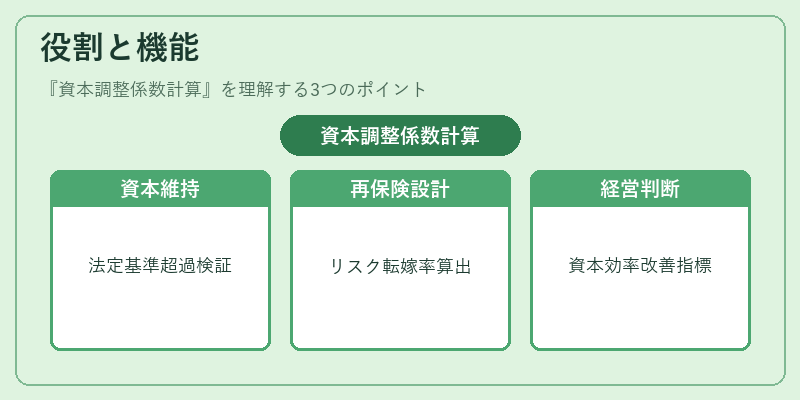

資本調整係数計算は、次のような場面で活用される。

- 自己資本比率の維持:保険会社が法定最低資本を超えるかどうかを検証し、不足分を追加投資や再保険で補填する。

- 再保険契約設計:リスク転嫁の程度を数値化し、適切な再保険比率を決定。

- 経営判断支援:資本効率を改善するために投資戦略や商品ラインアップを見直す際の指標として利用。

特徴

| 特色 | 内容 |

|---|---|

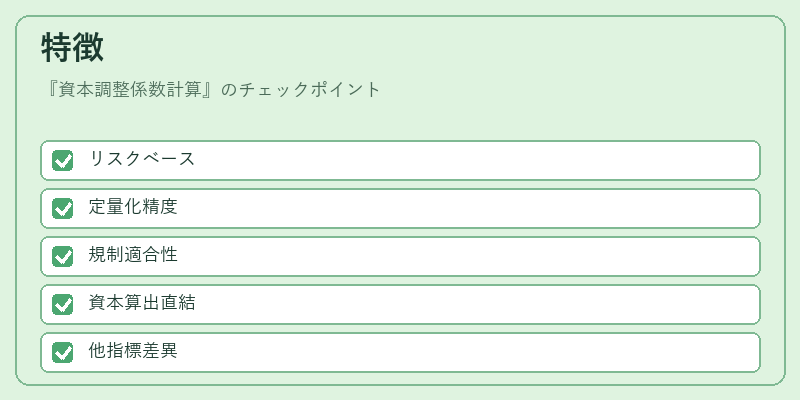

| リスクベース | 市場価値・損害発生確率など、動的なリスク要因を反映。 |

| 定量化精度 | 予測モデルと実績データの差異を係数で表現し、透明性が高い。 |

| 規制適合性 | ソルビシティ・II の指標に直結し、監督機関への報告義務を満たす。 |

他の指標(コンバインドレシオや損害率)と比較すると、資本調整係数は「資本必要量」を直接算出する点が異なる。例えばコンバインドレシオは収益性を示し、損害率は保険金支払比率に焦点を当てるのに対し、資本調整係数はリスク全体と資本構成の相関を測定する。

現在の位置づけ

近年ではデジタル化による大規模データ解析が進展し、シミュレーションモデルの精度向上が期待されている。さらに、環境・社会・ガバナンス(ESG)リスクを資本計算に組み込む動きも加速しており、資本調整係数は単なる規制遵守ツールから企業価値創造の重要指標へと位置づけられつつある。再保険市場では、低金利環境を背景にリスク転嫁の効率化が求められるため、資本調整係数は再保険プール設計やソルビシティ・マージンの最適化に不可欠である。

×

続きを読むには確認が必要です