連結資産とは、親会社とその子会社を含む企業グループ全体の財務諸表を合算して作成される、総資産額である。

目次

概要

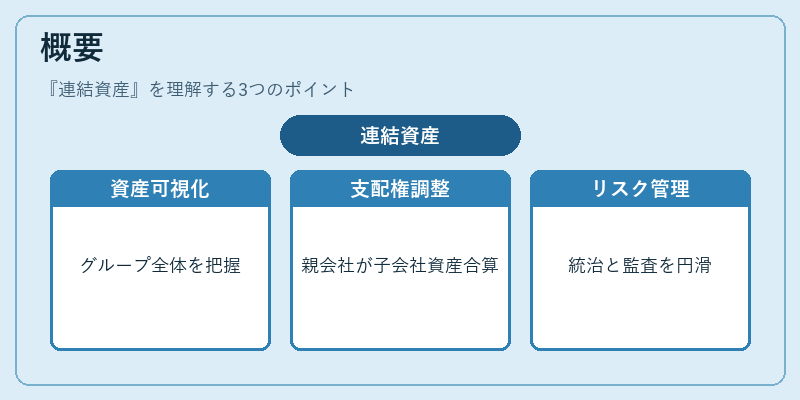

連結資産は、企業が実際に保有する経済的価値を示す指標として、個別会社単位では把握しきれないグループ全体の財務状況を可視化する。国際会計基準(IFRS)や各国の連結会計原則は、支配権を有する親会社が子会社の資産・負債を合算し、持分法で除外した非支配株主持分を調整して一体化された財務諸表を作成することを求めている。これにより、投資家や規制当局はグループ全体の実態を把握でき、企業統治やリスク管理が円滑になる。

役割と機能

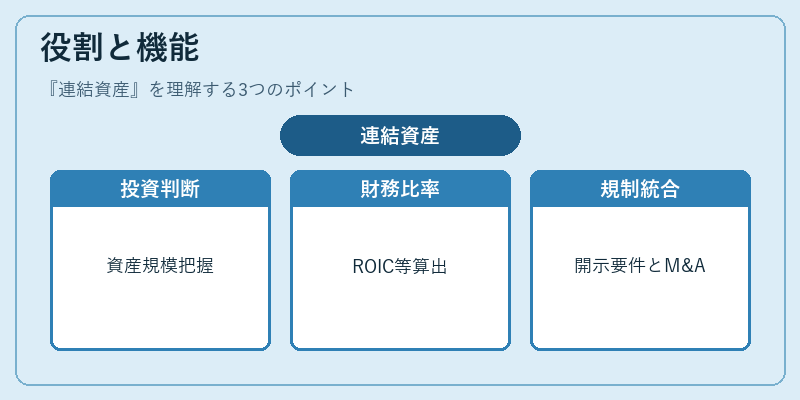

連結資産は、以下のような場面で重要な指標となる。

- 投資判断:株主・債権者はグループ全体の資産規模を把握し、信用リスクや収益性を評価する。

- 財務比率計算:自己資本比率、ROIC、WACCなどの指標は連結基準で算出されるため、企業価値評価に不可欠。

- 規制遵守:金融庁や証券取引所が定める開示要件では、連結財務諸表が求められる。

- 統合・買収時のデューデリジェンス:対象企業の資産構成を正確に把握し、買収価格やシナジー効果を算定する。

特徴

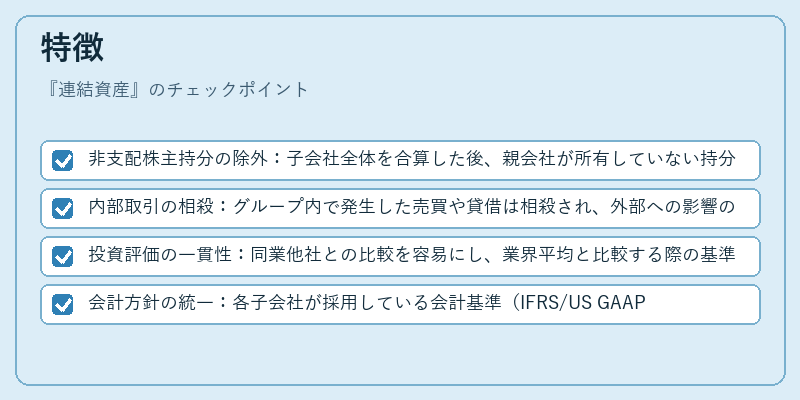

- 非支配株主持分の除外:子会社全体を合算した後、親会社が所有していない持分は除外される。

- 内部取引の相殺:グループ内で発生した売買や貸借は相殺され、外部への影響のみが残る。

- 投資評価の一貫性:同業他社との比較を容易にし、業界平均と比較する際の基準点となる。

- 会計方針の統一:各子会社が採用している会計基準(IFRS/US GAAP等)が統一され、情報の可比性が高まる。

現在の位置づけ

近年、企業グループの複雑化と国際展開の進展に伴い、連結資産は投資家や規制機関からますます注目されている。特に、デジタルトランスフォーメーションによる無形資産(ソフトウェア・知的財産)の増加が、連結資産の構成比率を変化させている。また、ESG情報開示の拡充とともに、環境関連資産や社会的価値も連結資産として認識されるケースが増えており、将来的には非財務項目の統合が進む可能性がある。さらに、各国で実施されている連結会計基準の調和努力(IFRSと国内基準の統一)が進展し、グローバルな投資判断に対する透明性が高まっている。

×

続きを読むには確認が必要です