キャピタルゲイン課税とは、投資対象の売却益に対して課される税金である。

目次

概要

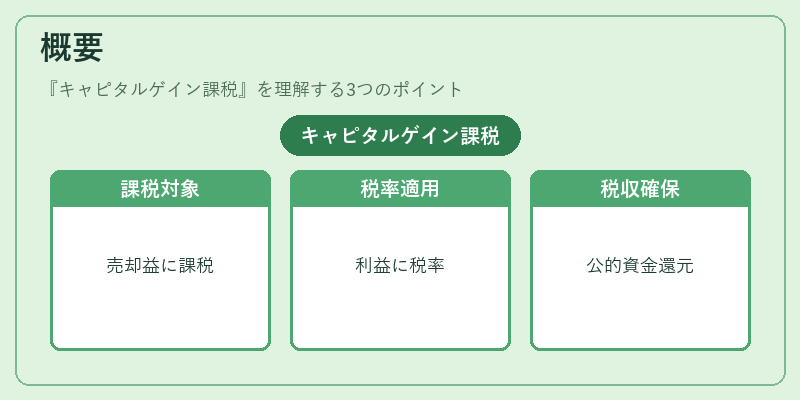

キャピタルゲイン課税は、株式、投資信託、ETF等の有価証券を売却した際に発生する利益(キャピタルゲイン)に対して課税される仕組みである。

投資家が保有期間中に得た分配金とは別に、売却時に実現した利益に対して税率が適用される。

この課税は、投資の実現利益を公的資金に還元し、税収を確保するために設けられた。

役割と機能

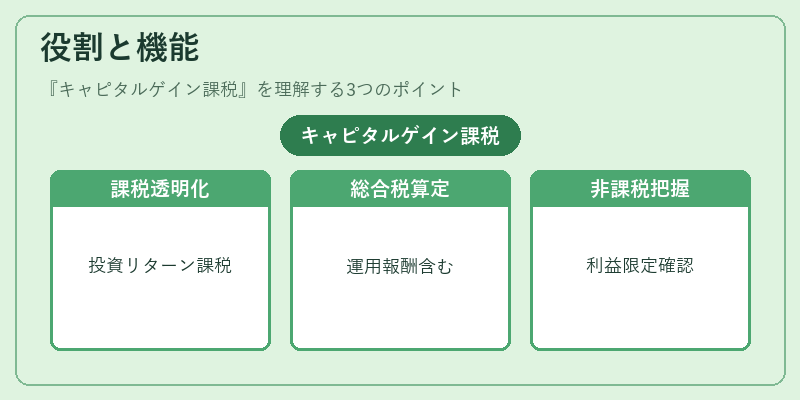

キャピタルゲイン課税は、投資のリターンを公平に課税対象とすることで、投資行動の税負担を透明化する。

投資信託やETFの運用報酬や分配金と合わせて、投資家の総合的な税負担を算定する際に重要な指標となる。

特に、iDeCoやつみたてNISAなどの非課税口座では、課税対象が限定されるため、課税対象外の利益を把握するために必要である。

特徴

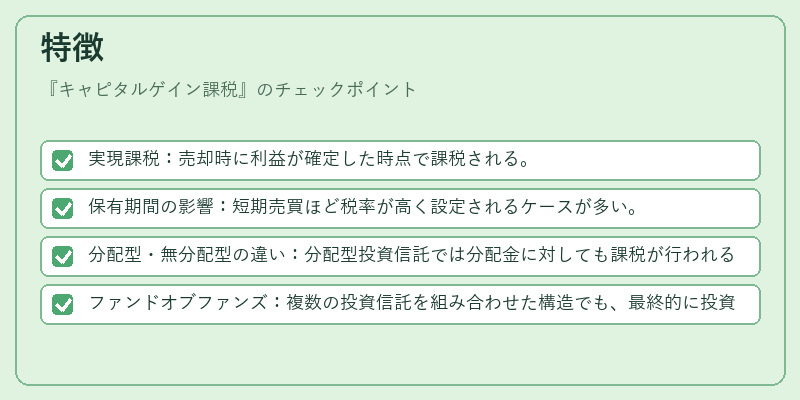

- 実現課税:売却時に利益が確定した時点で課税される。

- 保有期間の影響:短期売買ほど税率が高く設定されるケースが多い。

- 分配型・無分配型の違い:分配型投資信託では分配金に対しても課税が行われるが、キャピタルゲインは売却益に限定される。

- ファンドオブファンズ:複数の投資信託を組み合わせた構造でも、最終的に投資家が受け取る売却益に対して課税が適用される。

現在の位置づけ

近年、低金利環境や資産運用の多様化に伴い、投資信託やETFの売却益が増加している。

その結果、キャピタルゲイン課税は投資家の税負担を左右する主要項目となっている。

規制面では、税率の見直しや長期保有を促進するための減税措置が検討されることがある。

投資家は、税務上のメリットを最大化するために、保有期間や売却タイミングを戦略的に計画する必要がある。

×

続きを読むには確認が必要です