カードローンの利用可能枠算出とは、個人が借入可能な最大金額を計算するプロセスである。

目次

概要

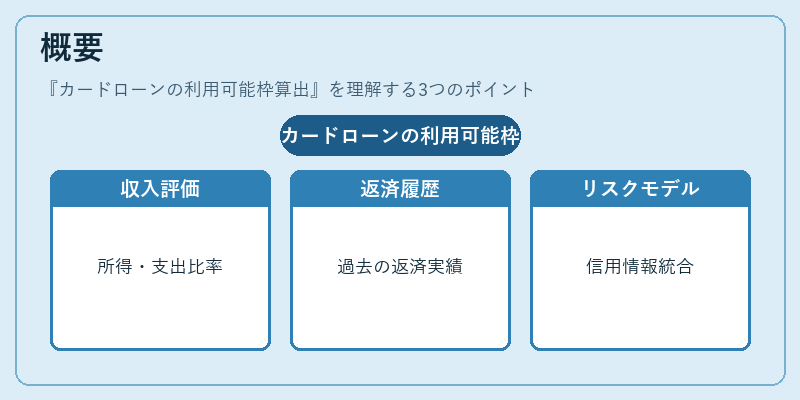

カードローンは無担保融資であり、貸付リスクを抑えるために信用限度を設定する必要がある。利用可能枠算出は、個人の収入・支出構造や返済履歴、金融機関の審査基準を総合的に評価し、適正な借入上限を決定する手続きである。信用情報機関から取得したデータと内部リスクモデルが組み合わさり、貸付金額の可否判断に直結する。

役割と機能

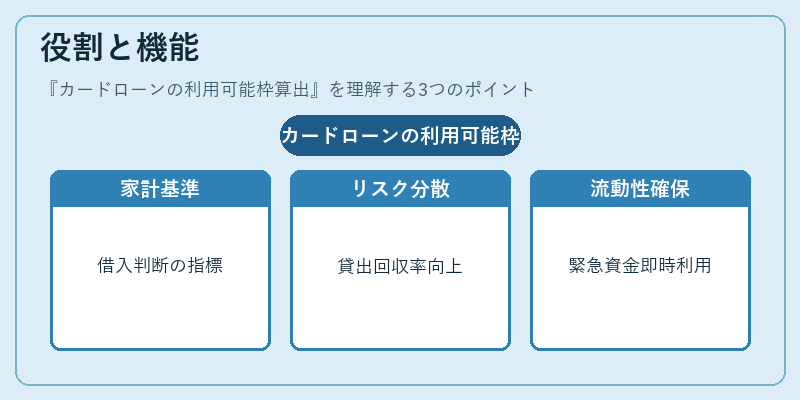

利用可能枠は、個人が家計管理やライフプラン策定で借入を検討する際の基準となる。金融機関側では、限度額設定によって貸出リスクを分散し、回収確率を高める役割を担う。また、カードローン利用者は枠内で自由に資金を引き出せるため、緊急時の流動性確保や投資機会への即応が可能になる。

特徴

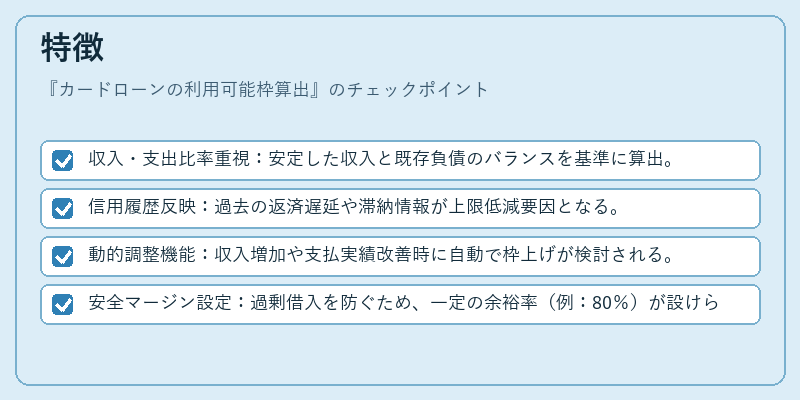

- 収入・支出比率重視:安定した収入と既存負債のバランスを基準に算出。

- 信用履歴反映:過去の返済遅延や滞納情報が上限低減要因となる。

- 動的調整機能:収入増加や支払実績改善時に自動で枠上げが検討される。

- 安全マージン設定:過剰借入を防ぐため、一定の余裕率(例:80%)が設けられる。

現在の位置づけ

近年、金融テクノロジーの進展により、家計簿アプリやAIベースの信用スコアリングと連携した即時枠算出サービスが拡大している。規制当局は「責任ある貸付」を重視し、利用可能枠設定における透明性と適正性を強化する指針を提示している。また、カードローンはリボ払いなどの高利率商品と比較されやすく、消費者保護観点からもその算出方法が注目されている。

×

続きを読むには確認が必要です