介護保険準備金とは、長期的な介護サービスの給付を安定して実施するために設置された公的資金確保機構である。

目次

概要

2000 年代初頭に導入された長期介護保険制度は、高齢化社会における介護需要増大への対応として、医療・福祉の二重負担を軽減する目的で設計された。準備金は、被保険者から徴収される保険料の一部を積み立て、将来発生する介護給付費用を賄うために運用される。制度成立当初から「財政的な安全性確保」と「給付水準の維持」を両立させる必要が認識され、準備金は一般会計とは別枠で管理されるよう定められた。

役割と機能

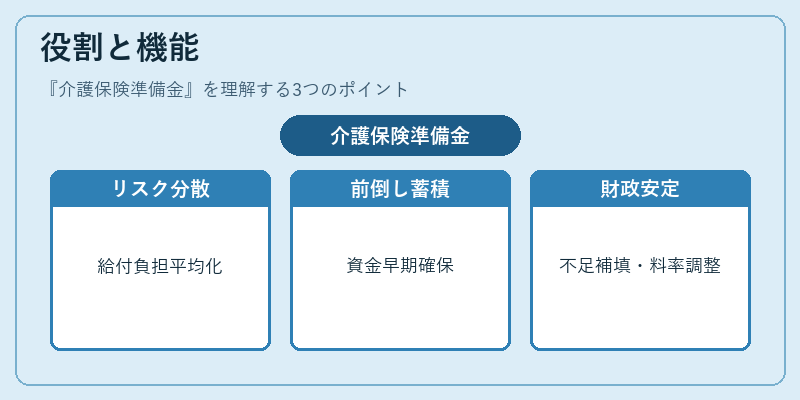

- リスクプールの補完:個々人の介護需要は予測困難であるため、保険料を全被保険者間で分散し、平均的な給付負担を確保する。

- 将来費用の前倒し蓄積:年金や医療保険と同様に、介護サービス利用時点よりも早期に資金を集めることで、給付開始直後からの財務ショックを緩和する。

- 財政安定化メカニズム:予測外の介護需要増加や医療費上昇があった場合でも、準備金により一時的な資金不足を補填できる。

- 保険料算出基礎:保険料率は、過去の給付実績と将来予測を元に算定され、準備金残高がその調整材料となる。

特徴

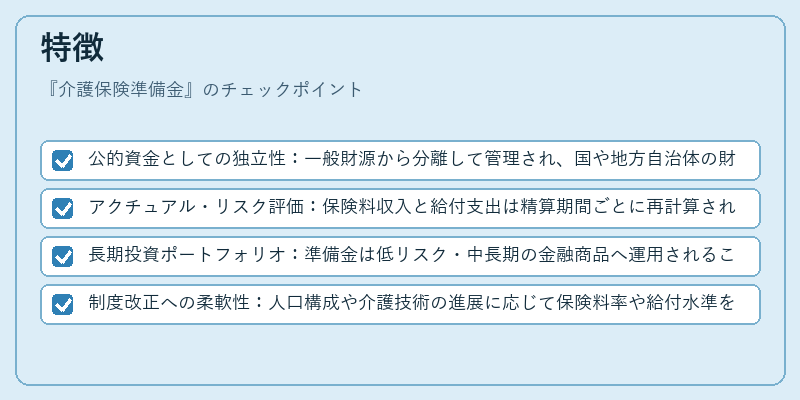

- 公的資金としての独立性:一般財源から分離して管理され、国や地方自治体の財政政策とは別に運用方針が決定される。

- アクチュアル・リスク評価:保険料収入と給付支出は精算期間ごとに再計算され、将来予測(死亡率、介護需要頻度等)の変動を反映する。

- 長期投資ポートフォリオ:準備金は低リスク・中長期の金融商品へ運用されることが多く、利回りと安全性のバランスを重視する。

- 制度改正への柔軟性:人口構成や介護技術の進展に応じて保険料率や給付水準を変更できるが、その際は準備金残高の再評価が必須となる。

現在の位置づけ

近年、超長寿化と医療費増大に伴い介護需要は急速に拡大している。これに対し、準備金は制度維持の鍵として注目されており、以下の動向が見られる。

- 財政負担の拡大:高齢者人口比率上昇により保険料収入増加分が限界に達しつつあり、追加的な資金確保策(例えば保険料率引き上げや給付水準見直し)が検討される。

- 投資戦略の再構築:低金利環境下での利回り確保を目的に、国内外の多様な金融商品への分散投資が進められる。

- 制度設計の見直し:介護サービスの質と費用対効果を高めるため、給付対象や費用負担比率の再検討が行われ、準備金の役割もそれに合わせて調整される。

- 個人ファイナンスへの影響:保険料は健康保険料と同時に徴収されるため、家計の固定費として扱われることが多い。準備金残高や制度変更情報を把握することで、将来の介護費用負担を予測し、ライフプランに組み込む重要性が増している。

以上より、介護保険準備金は長期的な社会保障財政の安定化を図る公的資金機構であり、個人家計と国家財政の両面から不可欠な存在となっている。

×

続きを読むには確認が必要です