GARCH VaRとは、過去の価格変動に基づき時系列で推定される条件付き分散を用いて算出するバリュー・アット・リスク(VaR)である。

概要

金融市場では資産価格が時間とともに異なる揺らぎ幅を示す「ヒテロスケダスティシティ」が観測される。これを定量化するために、時系列解析の一環として開発されたGARCH(Generalized Autoregressive Conditional Heteroskedasticity)モデルは、過去のリターンと分散の自己回帰構造を用いて将来の条件付き分散を推定する。VaR は一定確率で超える損失額を測るリスク指標であり、GARCH を組み込むことで時間変動するボラティリティに応じた VaR を算出できるようになった。

この手法は、静的な分布仮定に基づくパラメトリック VaR と比べ、実際の市場データが示す非定常性をより正確に反映する点で重要視されている。

役割と機能

GARCH VaR は主に以下の場面で活用される。

- 資本適正化:金融機関は規制当局から求められる自己資本比率を算定する際、内部モデルとして GARCH ベースの VaR を採用し、リスク指標を動的に更新できる。

- ポートフォリオ管理:投資戦略のリスク上限を設定するために、過去数ヶ月のボラティリティ推定値を入力し、将来の損失分布を予測。

- デリバティブ取引:ヘッジ戦略やポジションサイズ決定時に、オプション価格の変動性と連動した VaR を用いて市場リスクを評価。

- 規制監査:Basel III などの枠組みでは、内部モデルの妥当性検証が求められ、GARCH VaR はその一環として頻繁にレビュー対象となる。

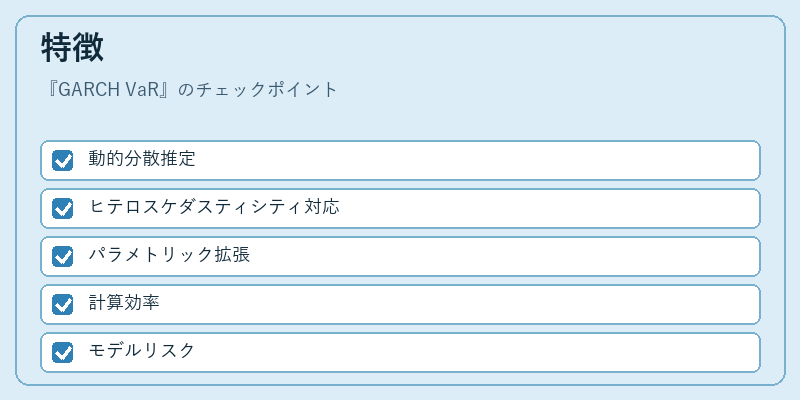

特徴

| 要素 | 説明 |

|---|---|

| 動的分散推定 | 過去リターンと条件付き分散の自己回帰でリアルタイムに変化を捕捉。 |

| ヒテロスケダスティシティ対応 | ボラティリティクラスタリングや閾値効果をモデル化し、極端な市場動向にも適応。 |

| パラメトリック拡張 | 正規分布以外(t 分布等)でリターン分布を仮定することで尾部リスクを強調可能。 |

| 計算効率 | 逐次更新式により、リアルタイムの VaR 計算が実現しやすい。 |

| モデルリスク | パラメータ推定誤差や構造変化への感応度が高く、検証と再調整が必要。 |

これらの特徴により、GARCH VaR は市場の不安定期でも比較的一貫したリスク評価を提供できる一方で、モデルパラメータの選択や外生的ショックへの対応は注意深く行う必要がある。

現在の位置づけ

近年の金融環境では、デジタル資産や高頻度取引の拡大に伴い、ボラティリティの急激な変動が頻発している。GARCH VaR はそのような条件下で依然として重要視されており、以下の傾向が見られる。

- 規制適合性:Basel III 以降、内部モデルベースのリスク測定を推奨する枠組みが整備され、GARCH VaR は代表的な手法として採用率が高い。

- 技術統合:機械学習や深層学習と組み合わせた拡張モデル(例えば GARCH‑LSTM)が研究され、より精度の高いボラティリティ予測が試みられている。

- 市場需要:ヘッジファンドや資産運用会社は、動的 VaR を活用してポートフォリオのストレステストを実施し、リスク管理体制を強化している。

- 批判と改善:モデルリスクが依然として懸念されるため、定期的なバックテストやシナリオ分析が必須となっている。また、極端な市場ショックに対する耐性を高めるための多因子拡張も進行中。

総じて、GARCH VaR は金融機関のリスク管理基盤として不可欠であり、今後も規制要件や技術革新と連動しながら発展していく見込みである。

続きを読むには確認が必要です