ルックバックオプションMCとは、資産価格の最大値または最小値を基に決定されるペイオフを持つデリバティブであり、その評価にモンテカルロ法が用いられるものを指す。

概要

ルックバックオプションは、権利行使時点ではなく取引期間中に観測された資産価格の極値(最大値または最小値)を基準にペイオフが決定されるため、「パス依存性」を有するエクスクルーシブなデリバティブである。従来のブラック‑ショールズモデルでは、固定行使価格型のコール・プットと比較して解析的解が得られにくい点が課題となった。そこで、計算手段としてモンテカルロ法(Monte Carlo)が採用されるケースが増えた。MCは多様な確率過程を模擬でき、ボラティリティの変動やスプレッド・ジャンプ効果など実際市場で観測される複雑なダイナミクスに対して柔軟に対応できる点が大きい。結果として、ルックバックオプションMCは理論的に正確かつ実務的に利用可能な価格付け手段として定着した。

役割と機能

- ヘッジツール:市場の極端な価格変動を回避・捕捉するため、投資家はリスクプレミアムを確保できる。

- 投機手段:ボラティリティや価格上昇/下降に対して非線形的なエクスポージャーを取得できる。

- ポートフォリオ最適化:資産の最大値・最小値に連動するペイオフは、他の標準派生商品と組み合わせてリスク調整後のリターンを向上させる役割も果たす。

- 価格形成メカニズム:MCによる数値シミュレーションは、実際の市場データに基づく確率分布を反映し、理論的な価格と実務価格とのギャップを縮小する。

特徴

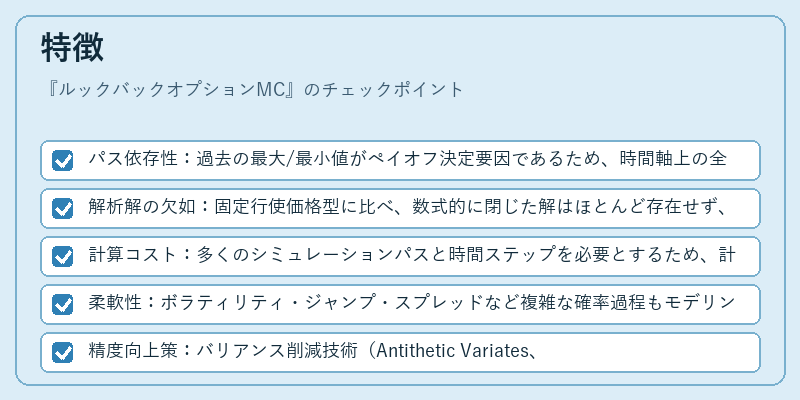

- パス依存性:過去の最大/最小値がペイオフ決定要因であるため、時間軸上の全ての価格変動を考慮しなければならない。

- 解析解の欠如:固定行使価格型に比べ、数式的に閉じた解はほとんど存在せず、MCが唯一の実用的手段となる。

- 計算コスト:多くのシミュレーションパスと時間ステップを必要とするため、計算リソースが高い。

- 柔軟性:ボラティリティ・ジャンプ・スプレッドなど複雑な確率過程もモデリング可能である。

- 精度向上策:バリアンス削減技術(Antithetic Variates、Control Variates)やQuasi‑Monte Carlo法を併用することで、計算時間短縮と精度向上が図られる。

現在の位置づけ

近年、金融市場ではデリバティブ商品に対する規制強化(Basel III・IV)が進む中で、複雑なパス依存性を持つ商品の評価は重要視されている。ルックバックオプションMCは、特にヘッジファンドやアセットマネージャーがリスク管理の一環として利用するケースが増加している。また、クラウドベースの計算インフラとGPUアクセラレーションの普及により、大規模なMCシミュレーションが実務レベルで可能となり、取引量も拡大傾向にある。さらに、AI・機械学習を組み合わせた高速化手法や、分散型台帳技術(DLT)上でのスマートコントラクト実装など、新しい技術的進展が続いている。総じて、ルックバックオプションMCは高度なリスク管理と投資戦略を支える不可欠なデリバティブとして位置づけられている。

続きを読むには確認が必要です