金利スワップ・リスク・評価指標とは、金利スワップ取引に伴う市場変動や信用変動を定量的に測定し、ヘッジ戦略や資産配分の意思決定に活用される統計的または数理モデルである。

目次

概要

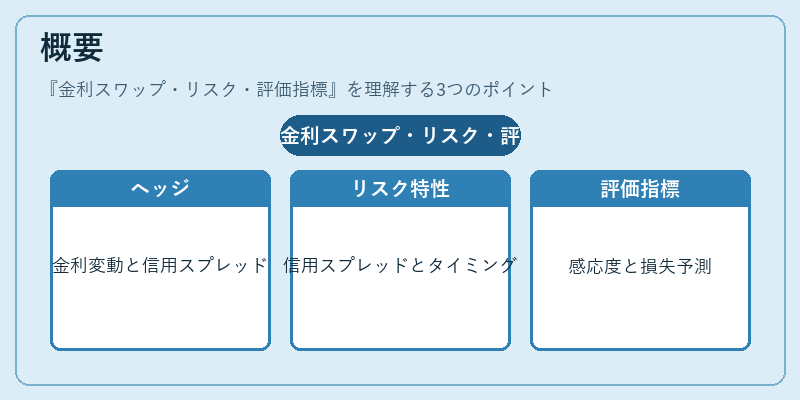

金利スワップは固定金利と浮動金利のキャッシュフローを交換するデリバティブであり、企業・金融機関が金利変動リスクをヘッジしたり、投資収益を最適化したりするために広く利用される。スワップ取引は長期的なマッチング期間と多様なベースレート(LIBOR、EURIBOR、国債イールドなど)を含むため、そのリスク特性は単純な金利変動だけでなく、信用スプレッドの拡大・縮小やキャッシュフロータイミングの不確実性も影響する。

金融工学の進展に伴い、金利スワップを評価するための指標体系が整備され、リスク管理者はこれらを用いてポートフォリオ全体の感応度や潜在的損失を把握できるようになった。

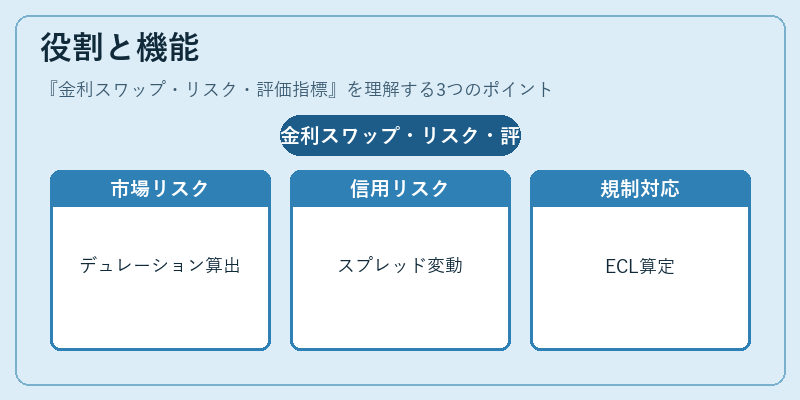

役割と機能

- 市場リスク測定:金利変動に対するスワップの価格感応度(デュレーション、コンベクシティ)を算出し、ヘッジ比率や資本配分を決定する。

- 信用リスク評価:スワップ相手方の信用スプレッド変動に対する価値変化(CDSベースの感応度)を測り、信用費用を計上。

- バリュエーション・コンプライアンス:IFRS 9やBasel IIIなど規制枠組みで求められる損失予想(ECL)や資本要件の算定に利用。

- ストレステストとシナリオ分析:金利曲線の大幅なシフト、信用スプレッド急騰などを想定し、ポートフォリオ耐性を検証。

特徴

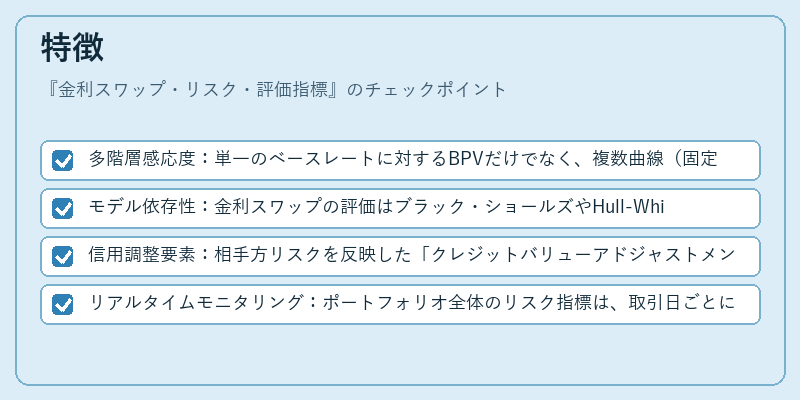

- 多階層感応度:単一のベースレートに対するBPVだけでなく、複数曲線(固定・浮動)間の相関も考慮。

- モデル依存性:金利スワップの評価はブラック・ショールズやHull‑Whiteなどの金利モデリング手法に依存し、パラメータ設定が結果に大きく影響する。

- 信用調整要素:相手方リスクを反映した「クレジットバリューアドジャストメント(CVA)」や「デフェクトバリューアドジャストメント(DVA)」を組み込むことで実際の経済価値を算出。

- リアルタイムモニタリング:ポートフォリオ全体のリスク指標は、取引日ごとに再計算され、ヘッジ戦略の調整が可能。

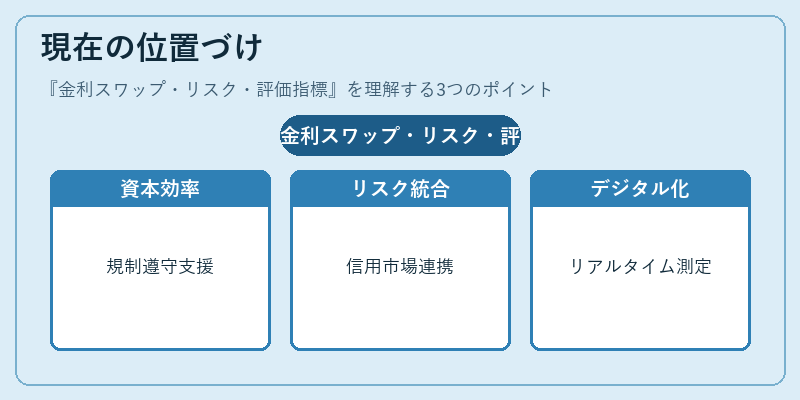

現在の位置づけ

近年、金利スワップ・リスク・評価指標は金融機関の資本効率化や規制遵守を支える重要なツールとなっている。Basel IIIでは信用リスクと市場リスクの統合モデルが求められ、IFRS 9ではECL計算にスワップのクレジットバリューアドジャストメントを組み込むケースが増加。さらに、ESG投資や環境金利(グリーンボンド)といった新たな市場要因が金利曲線に影響を与える中で、スワップ評価指標は環境リスクの定量化にも応用されるようになっている。デジタル資産やブロックチェーン技術の進展により、リアルタイムリスク測定が可能となり、ヘッジ戦略の自動化・最適化が加速している。

×

続きを読むには確認が必要です