行使価格カレンダー・スプレッドとは、同一原資産に対し、異なる行使価格と満期を組み合わせて構築されるオプションのスプレッドである。

概要

オプション取引では「時間差」「ストライク差」を利用した戦略が多く存在する。カレンダー・スプレッドは同一行使価格で満期が異なる二つのポジションを組み合わせ、時間経過による価値変化(ティック)を狙う。一方、垂直スプレッドは同一満期でストライクが異なる二つのポジションを取る。行使価格カレンダー・スプレッドはこれらを組み合わせた「対角線」戦略として位置づけられ、日付とストライクの両方に差異を持たせてリスクプロファイルと収益機会を細分化する。

役割と機能

行使価格カレンダー・スプレッドは主に次のような場面で活用される。

1. 時間価値とボラティリティの分離 – 短期オプション(近月)と長期オプション(遠月)の時間価値差を利用し、同時にストライク差によってインザマネー・アウトオブマネーの位置関係を調整する。

2. ヘッジ性の向上 – 価格変動が大きい市場環境で、短期的な価格変動リスク(ギャmma)と長期的なボラティリティ(ベガ)の両面からポートフォリオを保護する。

3. 収益機会の拡張 – 例えば、遠月のコールを買い、近月の同一原資産で高行使価格のコールを売ることで、時間経過とともにストライク差が縮小し利益を得る。

4. スプレッド構造の柔軟化 – 典型的な垂直・カレンダー分離では実現できない、特定のボラティリティプロファイルやデリバティブ市場の流動性条件に合わせた調整が可能。

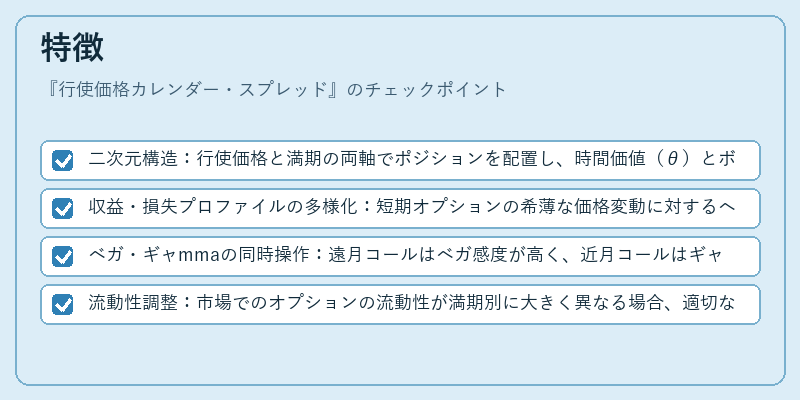

特徴

- 二次元構造:行使価格と満期の両軸でポジションを配置し、時間価値(θ)とボラティリティ(σ)の影響を分離して分析できる。

- 収益・損失プロファイルの多様化:短期オプションの希薄な価格変動に対するヘッジが長期オプションの時間価値減少と相殺され、リスク調整後のリターンを最適化できる。

- ベガ・ギャmmaの同時操作:遠月コールはベガ感度が高く、近月コールはギャmma感度が大きい。両者を組み合わせることで、ボラティリティ変動と価格変動に対してバランスの取れたヘッジが実現できる。

- 流動性調整:市場でのオプションの流動性が満期別に大きく異なる場合、適切なストライク差を設定することで取引コストを低減しつつポジションを維持できる。

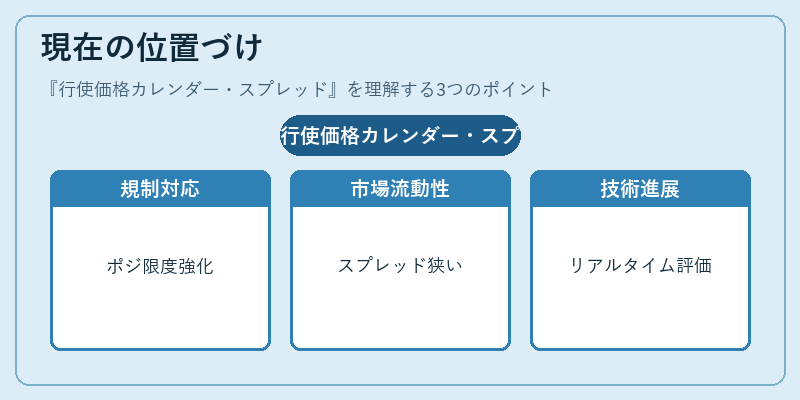

現在の位置づけ

近年の金融市場では、長期金利環境や規制強化に伴いデリバティブの複雑化が進む中で、行使価格カレンダー・スプレッドは高頻度取引(HFT)やアルゴリズムトレードの戦略として注目されている。

- 規制対応:金融庁や各国監督当局がデリバティブ取引に対して「ポジション限度」や「報告義務」を強化する中、複数満期・ストライクを組み合わせた戦略は透明性と管理の容易さから好まれる。

- 市場流動性:近月オプションは高い取引量とスプレッドが狭いためヘッジコストが低く、遠月オプションはボラティリティの変化を反映しやすい。この組み合わせにより、市場全体で均衡したポジション構築が可能になる。

- 技術進展:モンテカルロ法や数値解析ツールの発達により、行使価格カレンダー・スプレッドのリスク管理(ギャmma・ベガ・デルタ)をリアルタイムで評価できるようになり、投資家は迅速な意思決定が可能となった。

以上から、行使価格カレンダー・スプレッドは単なるオプション組み合わせではなく、市場の時間価値とボラティリティを同時に捉える高度なヘッジ・収益戦略として、現代金融市場で重要性を増している。

続きを読むには確認が必要です