金利スワップ・パラメータ・オプションとは、一定期間にわたり固定金利と変動金利を交換する権利(スワップオプション)である。

目次

概要

金利スワップ・パラメータ・オプションは、スワップの取引条件を事前に設定できる金融派生商品であり、主に企業や金融機関が金利変動リスクをヘッジするために利用される。固定金利と変動金利の差額(スプレッド)や期間、行使価格などをパラメータ化し、オプションとして売買できる点が特徴である。この商品は1980年代後半から米国市場で拡大し、グローバルに標準化された取引手法となった。

役割と機能

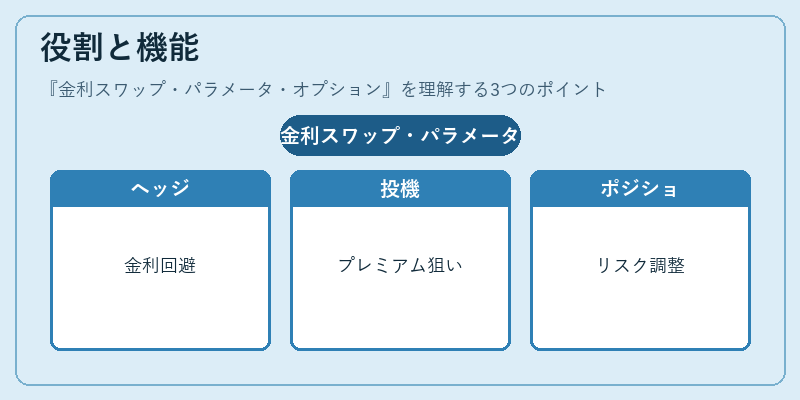

金利スワップ・パラメータ・オプションは、以下のような場面で利用される。

- ヘッジ:将来の金利上昇リスクを回避するために固定率を確保したい企業が行使権を購入し、必要時にスワップへ転換できる。

- 投機:金利変動予測に基づき、オプションのプレミアム収益を狙う投資家が取引する。

- ポジショニング:金融機関は自己資本比率やリスク管理上の要件を満たすため、スワップとオプションを組み合わせてリスクプロファイルを調整する。

行使価格(固定金利)や期間、ボラティリティに応じてプレミアムが決定され、ブラック・ショールズモデルなどの数理モデルで評価されることが多い。

特徴

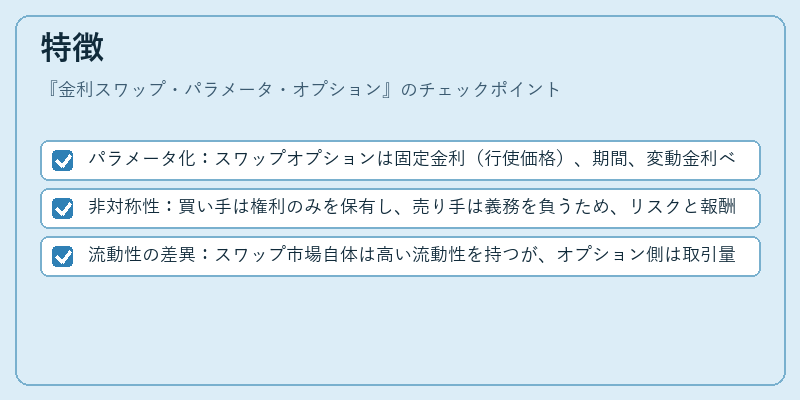

- パラメータ化:スワップオプションは固定金利(行使価格)、期間、変動金利ベンチマーク(例:LIBOR)を明示的に設定できる。

- 非対称性:買い手は権利のみを保有し、売り手は義務を負うため、リスクと報酬が不均衡になる。

- 流動性の差異:スワップ市場自体は高い流動性を持つが、オプション側は取引量が限定的であることが多い。

例)固定金利3%、期間10年、変動金利ベンチマークLIBORのスワップ・パラメータ・オプション

- 行使時に固定金利を受け取り、相手方はLIBOR+スプレッドを支払う。

現在の位置づけ

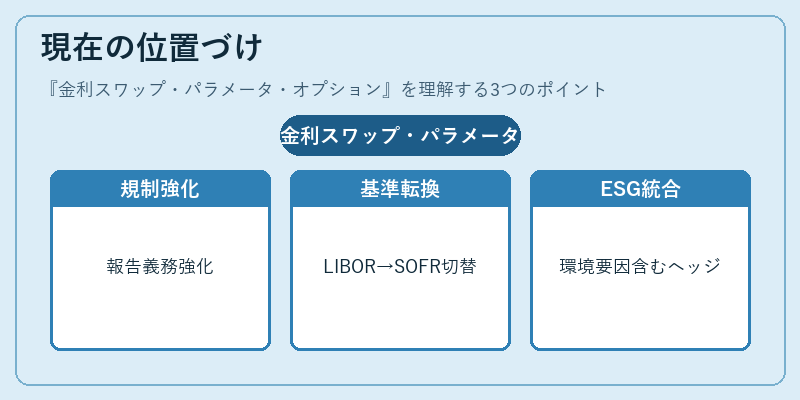

近年では金利ベンチマークがLIBORからSOFRやRRPなどへ移行する中で、金利スワップ・パラメータ・オプションも新基準に合わせて再設計されるケースが増えている。規制面では金融危機後のリスク管理強化策として、デリバティブ取引の報告義務やマージン要件が厳格化されており、スワップオプション市場はこれらに対応した形で成長を続けている。さらに、ESG投資の拡大に伴い、金利リスクヘッジと同時に環境・社会的要因を考慮した金融商品として注目される傾向が見られる。

×

続きを読むには確認が必要です