キャッシュフロー分離インフヘッジとは、将来のキャッシュフローを予測し、インフレーションリスクを分離してヘッジする手法である。

目次

概要

個人家計においては、可処分所得や固定費が時間とともに変動し、物価上昇による実質的な購買力の低下が懸念される。キャッシュフロー分離インフヘッジは、収入・支出を時系列で区分し、それぞれに対して適切なインフレーションヘッジ商品(例:物価連動国債やインフレ連動型投資信託)を組み合わせることで、将来の実質キャッシュフローを安定化させる目的で生まれた。

この手法は、従来の「全体的なポートフォリオヘッジ」では見逃されがちな個別の支出項目(住宅ローン返済、教育費、生活必需品購入など)に対して細分化した保護を提供する点で特徴づけられる。

役割と機能

- インフレーションリスクの可視化 – 家計簿アプリや自動積立サービスで蓄積されたキャッシュフロー履歴を基に、将来予測モデルを構築。

- ヘッジ対象の選定 – 住宅ローン返済額や教育費など、固定的かつ長期にわたる支出項目を優先し、インフレ連動商品でカバー。

- 資産配分の最適化 – インフレヘッジ対象の比率を調整することで、リスク・リターンバランスを維持。

- 流動性管理 – 必要に応じて現金や短期預金で即時対応できるよう、キャッシュフロー分離後の資産配分を見直す。

特徴

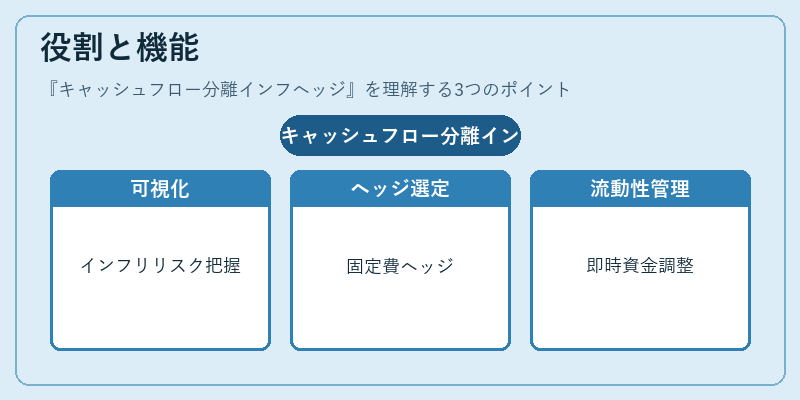

- 分離型ヘッジ:全体的なポートフォリオではなく、個別のキャッシュフロー項目ごとにヘッジを設計。

- インフレ指標連動:物価指数(CPI等)にリンクした金融商品を使用し、実質購買力を保全。

- 柔軟性:家計の変化(転職・離婚・子育て費用増加など)に応じてヘッジ構成を再調整可能。

- コスト効率:インフレ連動商品は通常、金利が低いため、リスク回避とコストのバランスが取れやすい。

現在の位置づけ

近年、物価上昇圧力が高まる中で個人家計におけるインフレーションヘッジの重要性が増している。金融機関は、キャッシュフロー分離インフヘッジを実践する顧客向けに専用のアドバイザリーサービスや投資商品を提供し始めている。また、政府系金融支援策(住宅ローン控除の見直し等)と連動した商品設計も進行中。

規制面では、金融庁がインフレヘッジ商品の情報開示基準を強化し、投資家保護と透明性確保に努めている。今後は、AIによるキャッシュフロー予測精度向上やブロックチェーン技術を活用した分散型ヘッジプラットフォームの登場が期待される。

×

続きを読むには確認が必要です