CDSデフォルト確率推定モデルとは、信用デリバティブであるCDSの保険料から企業や国の債務不履行(デフォルト)の発生確率を数理的に算出するための統計・金融工学手法である。

概要

市場参加者は、CDSプレミアムが示す信用リスクを定量化し、投資判断や規制遵守に活用したい。従来の構造モデル(企業価値=負債+株式)では実務上計算が困難であるため、デフォルト確率を直接推定できる「減価形式」アプローチが発展した。これらのモデルは、信用スプレッドとデフォルト確率の関係を数理化し、CDS価格決定の基礎となった。

役割と機能

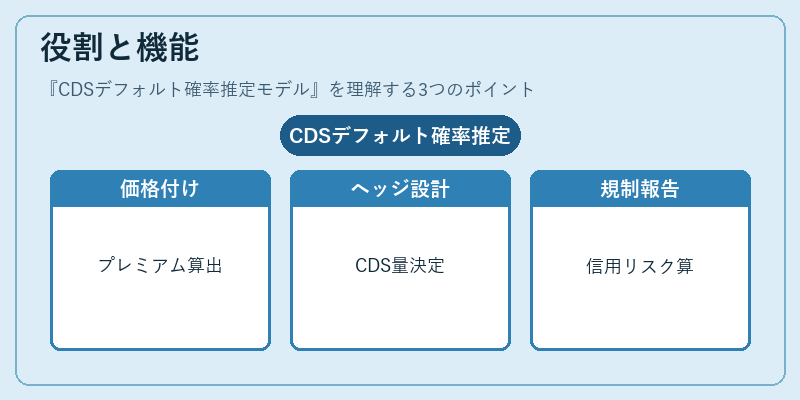

CDSデフォルト確率推定モデルは、次のような場面で用いられる。

1. 価格付け:CDSプレミアムをもとに将来の支払発生確率(サバイバル関数)を算出し、正味現在価値を計算する。

2. ヘッジ設計:投資家が保有する債券や貸付金の信用リスクをヘッジするために必要なCDS量を決定する。

3. 規制報告:金融機関は自己資本比率(Basel III)等で提示する信用リスク指標を算出する際、デフォルト確率ベースのモデルが採用される。

特徴

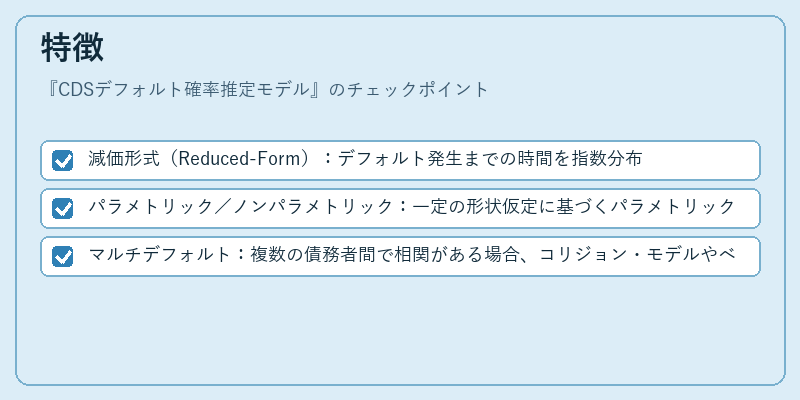

- 減価形式(Reduced‑Form):デフォルト発生までの時間を指数分布やパーシャル・ハザード関数で表現し、外部市場情報と連携する。

- パラメトリック/ノンパラメトリック:一定の形状仮定に基づくパラメトリック手法(例:ロジット回帰)から、市場スプレッドを直接フィルタリングするノンパラメトリック手法まで多様。

- マルチデフォルト:複数の債務者間で相関がある場合、コリジョン・モデルやベータ分布を組み合わせて同時発生確率を推定できる。

これらは、構造モデルと比較して市場データとの整合性が高く、実務上の柔軟性が優れている点で差別化される。

現在の位置づけ

近年の信用リスク管理では、CDSデフォルト確率推定モデルは不可欠なツールとなっている。金融機関は内部統制やストレステストにおいて、このモデルを基盤としたサバイバル分析を実施し、規制当局への報告資料としても利用する。また、データの可視化やAIによる予測精度向上が進む中で、既存モデルの改良(例えばマルチファクターモデルの導入)や新たな市場インプット(ニュース解析結果)の組み込みが検討されている。

金融市場は依然として信用スプレッドを通じて情報を反映するため、CDSデフォルト確率推定モデルは今後も信用リスク評価の中心的役割を担うと見込まれる。

続きを読むには確認が必要です

関連記事