CDSテナーとは、クレジット・デフォルト・スワップ(CDS)取引において保護受益者側の当事者であり、発生した信用リスクイベントに対して損失補填を受ける権利を有する主体である。

概要

クレジット・デフォルト・スワップは、債務不履行(デフォルト)やその他の信用事件が起きた際に保護売り手から保護買い手へ損失補償を受けることを約束する金融派生商品である。CDSテナーはこの取引構造上、実質的に「クレジットリスクの保険契約」を締結した状態とみなされる。デフォルト発生時には事前に定められたペイアウト(通常は債券の市場価値と額面との差)がテナーへ支払われ、投資家は信用リスクをヘッジまたは投機的に取引する手段として利用する。

CDS市場は1990年代後半から急速に拡大し、金融危機時にはその規模と影響力が顕著になった。テナーは、企業債や国債などの信用資産を保有または投資している個人・法人・機関投資家が主であり、リスク管理やポートフォリオ最適化に不可欠な役割を果たす。

役割と機能

- 信用ヘッジ:債券保有者は、発行体のデフォルトリスクをテナーへ転嫁し、損失を限定できる。

- 投資戦略:クレジットスプレッドの変動を利用した収益機会を追求するために、テナーとしてポジションを取る。

- 市場流動性供給:保護売り手(プロテクター)とマッチングし、CDS市場全体の流動性向上に寄与。

- 信用評価指標:テナーが保持するポジションは、発行体の信用格付けや市場センチメントを示す先行指標として機能することもある。

特徴

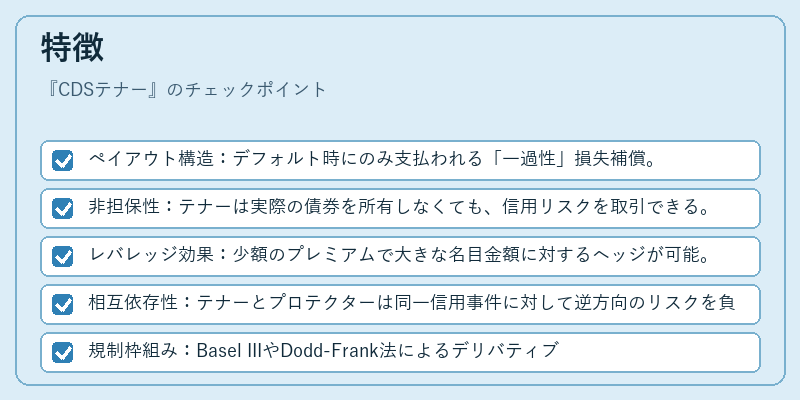

- ペイアウト構造:デフォルト時にのみ支払われる「一過性」損失補償。

- 非担保性:テナーは実際の債券を所有しなくても、信用リスクを取引できる。

- レバレッジ効果:少額のプレミアムで大きな名目金額に対するヘッジが可能。

- 相互依存性:テナーとプロテクターは同一信用事件に対して逆方向のリスクを負うため、相関が高い。

- 規制枠組み:Basel IIIやDodd‑Frank法によるデリバティブ取引報告義務・マージン要件が適用され、テナーはこれらに準拠する必要がある。

現在の位置づけ

近年、CDS市場は規制強化と透明性向上を背景に安定的な成長を続けている。取引報告プラットフォーム(CFTC・EUREXなど)へのデータ提出義務が拡大し、市場参加者はリスク管理の観点からテナーとしてのポジションを慎重に検討するようになった。また、ESG投資の台頭とともに、発行体の信用格付けだけでなく環境・社会的要因がデフォルト確率に与える影響も注目されている。加えて、ブロックチェーン技術を活用したサイドチャネル型CDS取引の試験導入が進行中であり、テナー側はスマートコントラクトによる自動化・効率化に関心を寄せている。総じて、CDSテナーは金融市場における信用リスク管理の核心的プレイヤーとして位置づけられ、規制環境と技術進展がその機能を拡大し続けている。

続きを読むには確認が必要です