CDSトリガーとは、信用デフォルトスワップ(CDS)において、契約上の支払義務を発動させる具体的なイベントや条件を指す。

概要

CDSは参照実体(企業・国など)の信用状態が悪化した際に保護者(プロテクション・レシーバー)へ損失補填を行うデリバティブである。トリガーは、その支払義務の発動点となる「信用イベント」を定め、契約書上で明確化されている。

CDSが登場した初期段階では単純に「破産」や「債務不履行」を対象としていたが、市場拡大と複雑化に伴い、トリガーの定義は多様化し、国際規格(ISDA)で統一的な条項が設けられた。これにより、投資家・保険会社などがリスク転嫁を行う際の基準が整備された。

役割と機能

トリガーはCDS取引において二つの主要機能を果たす。まず、支払発動点としての明確化である。参照実体が定義済みの信用イベント(例:破産申立て、債務不履行、再編など)に該当すると、保護者は即座に損失補填を請求できるようになる。

第二に、リスク管理とヘッジ手段としての活用である。投資家がポートフォリオ内の信用リスクをヘッジする際、トリガーの設定は保護コストや取引条件を決定し、期待される損失額に応じたプレミアム算出に直結する。また、機関投資家がCDSを組み合わせて構築する合成証券(Synthetic CDO等)では、トリガーの設計が信用スプレッドや回収率に大きく影響する。

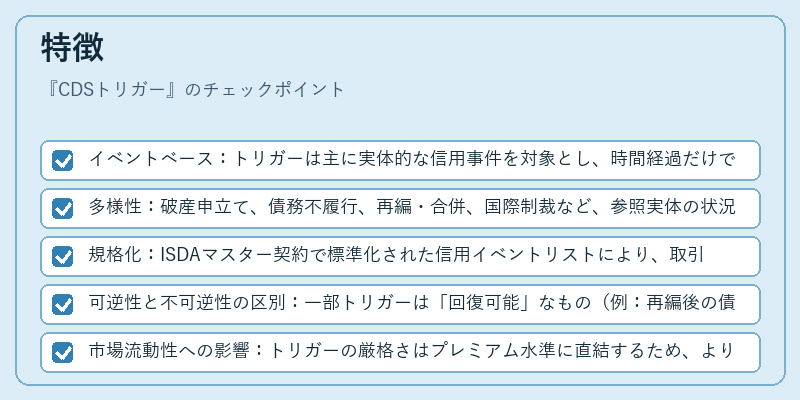

特徴

- イベントベース:トリガーは主に実体的な信用事件を対象とし、時間経過だけで発動するものは稀である。

- 多様性:破産申立て、債務不履行、再編・合併、国際制裁など、参照実体の状況に応じた複数のイベントが定義される。

- 規格化:ISDAマスター契約で標準化された信用イベントリストにより、取引相手間で解釈差を最小限に抑える設計となっている。

- 可逆性と不可逆性の区別:一部トリガーは「回復可能」なもの(例:再編後の債務条件変更)と、完全に不可逆的なもの(破産申立て)を区分し、支払額や期限に差異が生じる。

- 市場流動性への影響:トリガーの厳格さはプレミアム水準に直結するため、より緩い定義のCDSは高い需要を持つ一方で、逆に厳しい定義は取引量が限定される傾向にある。

現在の位置づけ

近年、金融市場の透明性と規制強化の流れの中で、CDSトリガーは重要な監査対象となっている。Dodd‑Frank法やEUのMiFID II等では、信用イベントの定義と報告義務が明確化され、取引データの公表が求められている。

さらに、低金利環境下で投資家がリスクプレミアムを追求する中、トリガー設定はヘッジコストに大きな影響を与えるため、金融機関はトリガーの最適化(例:分割支払や回収率上限設計)を行うケースが増加している。

一方で、サステナビリティ投資の拡大に伴い、環境・社会・ガバナンス(ESG)要因を考慮したトリガー(例:炭素排出規制違反)が提案される動きも見られる。これにより、CDS市場は従来の信用リスク転嫁ツールから、環境関連リスクヘッジ手段へと進化しつつある。

続きを読むには確認が必要です