CDSボラティリティとは、信用デフォルトスワップ(CDS)の価格変動性を定量化する指標である。

目次

概要

CDSボラティリティは、従来の株価オプションにおけるインプライド・ボラティリティと同様に、信用市場における不確実性を測るために開発された。金融危機後の規制強化やクレジットデリバティブ取引の拡大に伴い、CDSスプレッドの変動を正確に把握し、市場価格形成とリスク管理に不可欠な要素となった。

役割と機能

- 価格決定:CDSオプション(コール・プット)の理論価格は、ボラティリティ入力が中心的である。

- ヘッジ設計:ポートフォリオの信用リスクをヘッジする際に、ボラティリティ予測が重要となる。

- VaR・ストレステスト:信用リスク評価指標として、ボラティリティに基づくシナリオ分析が行われる。

- 市場の流動性指標:CDSスプレッドとボラティリティの相関を監視することで、市場の健全性を測定できる。

特徴

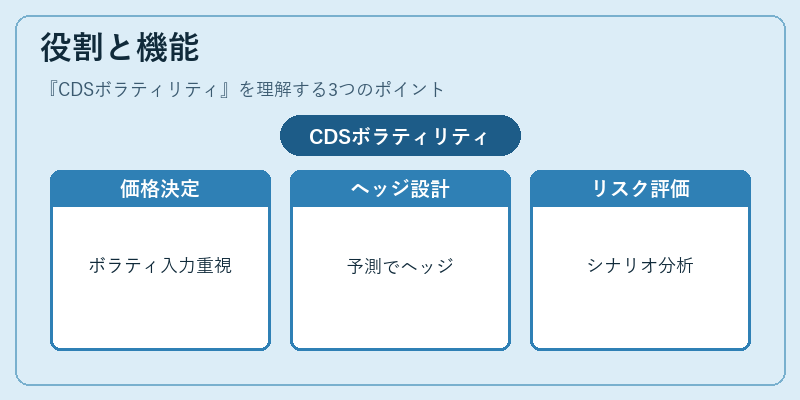

- デフォルト確率依存:金利や株価とは異なり、信用イベント発生確率が大きく影響する。

- 回収率との関連:回収率不確実性がボラティリティに組み込まれ、クレジットスプレッドの変動幅を拡大させる。

- ターム構造:短期・長期で異なるボラティリティ曲線が形成され、期間ごとのリスク評価が必要となる。

- 市場データ依存性:実際のCDSオプション取引量は限定的であるため、ヒストリカルスプレッドやモデル推定に頼るケースが多い。

現在の位置づけ

近年、Basel III などの規制枠組みでは、信用デリバティブの市場リスク測定にボラティリティを必須項目として採用している。さらに、機関投資家はCDSオプションやクレジットスワップ・アレンジメントでボラティリティヘッジを行うケースが増加し、市場の透明性向上と価格発見機能の強化に寄与している。市場規模は限定的だが、データ供給の改善や取引プラットフォームの拡充により、CDSボラティリティの重要性は今後も高まる見込みである。

×

続きを読むには確認が必要です