チャージバック手数料免除方針とは、決済サービス提供者が顧客(主に小売業者やeコマース事業者)に対し、クレジットカード会社等からのチャージバック時に課される手数料を免除することを定めた契約上又は運営方針である。

概要

チャージバックとは、顧客が不正や商品未着・欠陥などを理由にカード会社へ返金要求を行い、決済ネットワーク側が売り手へ返金処理を指示する仕組みである。従来、多くの決済プロバイダーはこのプロセスに対して数百円〜数千円程度の手数料を課し、チャージバック件数が増えると売上コストが急増した。

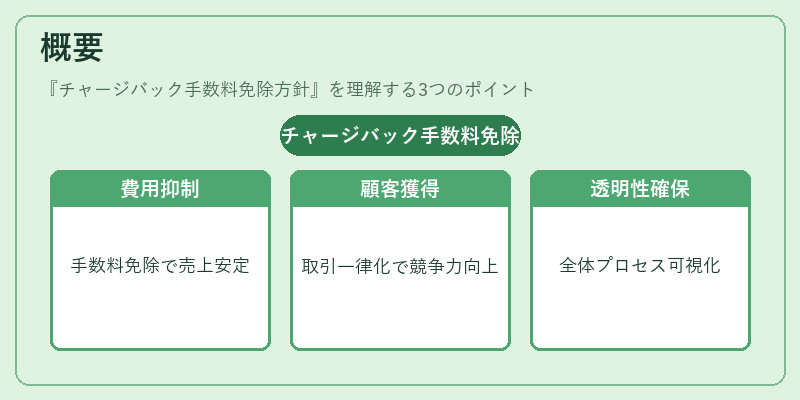

近年、フィンテック企業やAPI銀行・BaaSプラットフォームは、顧客獲得競争力向上のために「全ての取引で手数料を一律化」する方向へシフトしている。この背景には、PSD2によるオープンバンキングの拡大、PCI DSSやKYC・AML要件の強化がある。チャージバック手数料免除方針は、そのような環境下で「顧客リスクを低減しつつも、決済プロセス全体の透明性とコスト予測可能性」を実現するために設けられた。

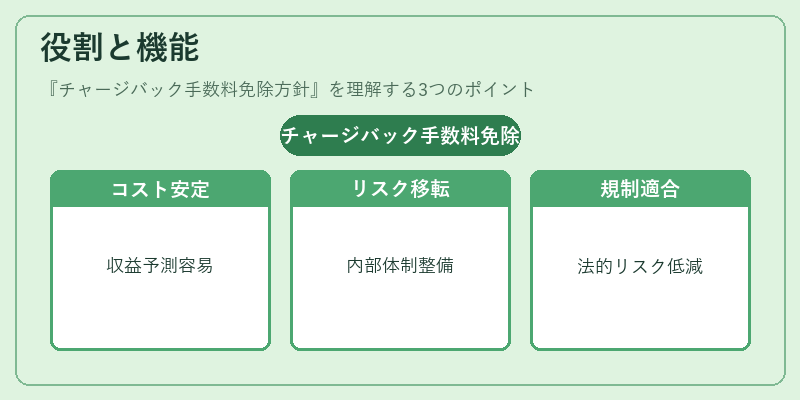

役割と機能

- コスト安定化 – 売り手はチャージバック件数に応じて追加費用が発生しないため、収益予測が容易になる。

- リスク移転の明確化 – 手数料免除を条件として、決済プロバイダーはチャージバック対応の内部体制(詐欺検知・紛争解決)を整備し、顧客に対して一定レベルのサービス保証を行う。

- 競争優位性 – 免除方針を掲げるプロバイダーは、他社よりも低コストで高い取引スループットを提供でき、特に中小企業やスタートアップ向けのAPI決済サービスで差別化要因となる。

- 規制対応 – PSD2等の規制が求める「透明性」やPCI DSSのセキュリティ基準に沿ったチャージバック処理プロセスを構築し、法的リスクを低減する。

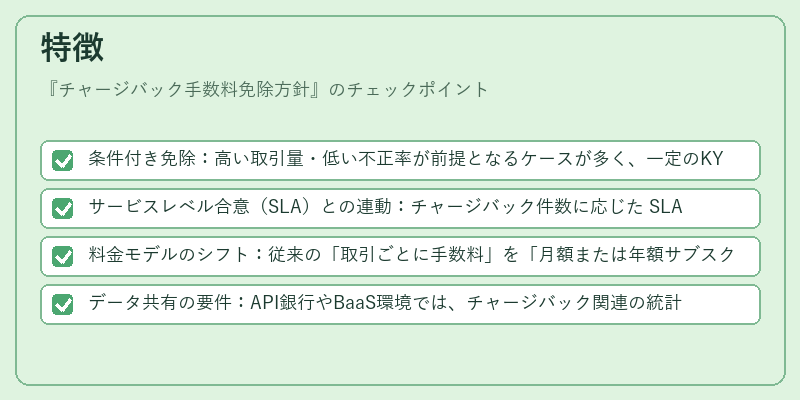

特徴

- 条件付き免除:高い取引量・低い不正率が前提となるケースが多く、一定のKYC/AMLチェックやトークナイゼーション導入が必須。

- サービスレベル合意(SLA)との連動:チャージバック件数に応じた SLA を設定し、プロバイダー側の対応速度・精度を保証する形で免除が適用される。

- 料金モデルのシフト:従来の「取引ごとに手数料」を「月額または年額サブスクリプション」に移行し、チャージバック時の追加費用を回避。

- データ共有の要件:API銀行やBaaS環境では、チャージバック関連の統計データをリアルタイムで提供し、顧客がリスク管理に活用できるよう設計されている。

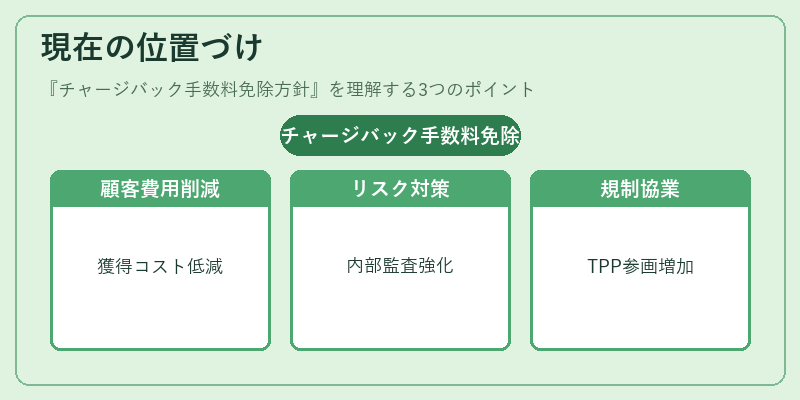

現在の位置づけ

近年、eウォレット・モバイル決済市場の拡大とともに、チャージバック手数料免除方針は標準的なサービスオファリングとして浸透しつつある。特に、QRコード決済や電子マネーを扱うスタートアップでは、顧客獲得コストの削減が急務であり、免除方針が導入されるケースが増加している。

一方で、PCI DSS などのセキュリティ要件が強化される中、プロバイダーはチャージバック対応に必要な内部監査・詐欺検知機能を充実させており、免除条件として高い技術的成熟度を求められる傾向にある。

規制面では、PSD2 のオープンバンキング枠組みが推進される中で、第三者提供者(TPP)もチャージバック処理の一部を担うケースが増え、免除方針は新たな協業モデルとして位置づけられる。

総じて、チャージバック手数料免除方針は「顧客コスト削減」と「プロバイダーリスク管理」の両立を図る戦略的施策であり、フィンテックエコシステムの成熟化とともに重要性が高まっている。

続きを読むには確認が必要です