税務調査対象税額とは、税務署が調査対象とする課税所得や税金の金額を指す。

目次

概要

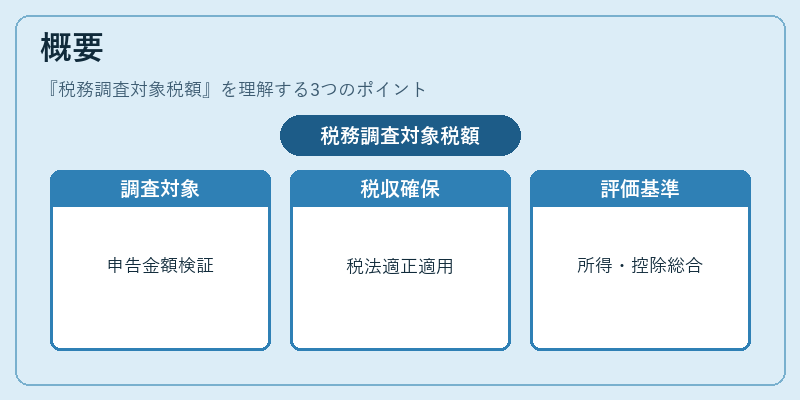

税務調査対象税額は、個人・法人の確定申告書に記載された所得・税額のうち、税務署が検証対象と判断した金額を示す。税務調査は、税法の適正な適用と税収確保を目的とし、調査対象税額は調査の範囲と深度を決定する指標となる。税務署は、申告内容の正確性や控除の適正性を確認するため、所得金額、経費、控除額などを総合的に評価し、対象税額を算定する。

役割と機能

税務調査対象税額は、以下のような場面で重要な役割を果たす。

- 調査計画の策定:対象税額が高いほど、調査の優先度が上がる。

- 税務リスク管理:税務署は、対象税額を基にリスクスコアを算出し、調査資源を配分する。

- 税務指導・是正:調査結果により、申告者に対して是正指導や追加納税の指示が行われる。

- 税収確保:誤申告や脱税が発覚した場合、追加税額の徴収や追徴課税が実施される。

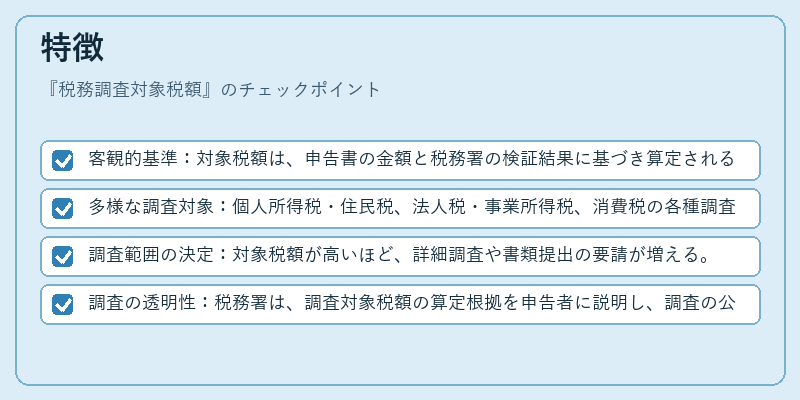

特徴

- 客観的基準:対象税額は、申告書の金額と税務署の検証結果に基づき算定されるため、主観的判断が排除される。

- 多様な調査対象:個人所得税・住民税、法人税・事業所得税、消費税の各種調査で用いられる。

- 調査範囲の決定:対象税額が高いほど、詳細調査や書類提出の要請が増える。

- 調査の透明性:税務署は、調査対象税額の算定根拠を申告者に説明し、調査の公正性を担保する。

現在の位置づけ

近年、税務調査対象税額はデジタル化とデータ解析の進展により、より精緻に算定されている。税務署は、申告データと税務情報を統合したデータベースを活用し、リスクスコアリングを自動化している。また、税務調査の公正性を確保するため、調査対象税額の算定基準や調査手順は、税務行政の透明性向上を目的としたガイドラインで定められている。税務調査対象税額は、税収確保と税法適正適用の両立を図る上で不可欠な概念であり、今後も税務行政の重要指標として位置づけられる。

×

続きを読むには確認が必要です