チャージバック審査スコアとは、取引に対する返金要求(チャージバック)を検証し、許容されるか否かを定量的に判断するための数値指標である。

このスコアは、カード発行会社・決済ネットワーク・加盟店側が共同で構築したリスクモデルに基づき算出され、返金処理の可否や手数料設定に直接影響を与える。

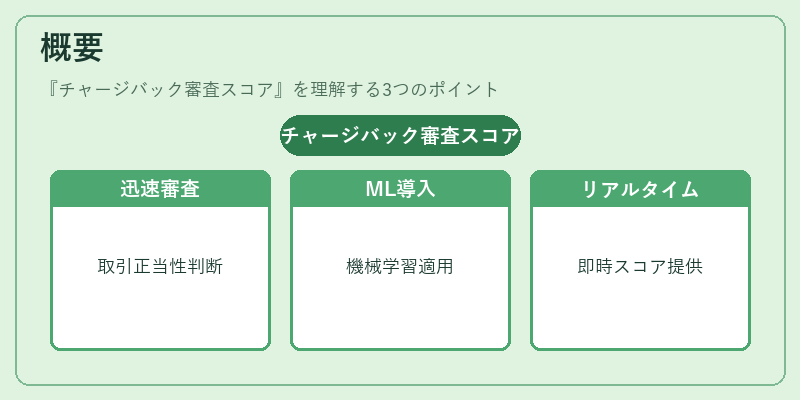

概要

チャージバック審査スコアは、電子マネー、QRコード決済、モバイルウォレットといったデジタル決済環境が拡大する中で、取引の正当性を迅速に判断し、紛争解決プロセスを効率化するために登場した。

従来は人手による審査や単純なルールベースで対応していたが、膨大なトランザクション量と多様な詐欺手法の進化により、機械学習や統計的リスクスコアリングを導入する必要性が高まった。

その結果、チャージバック審査スコアは、決済代行サービスプロバイダ(BaaS)やオープンバンキングAPIの中核機能として位置づけられ、リアルタイムでスコアリングを提供する形態が主流となった。

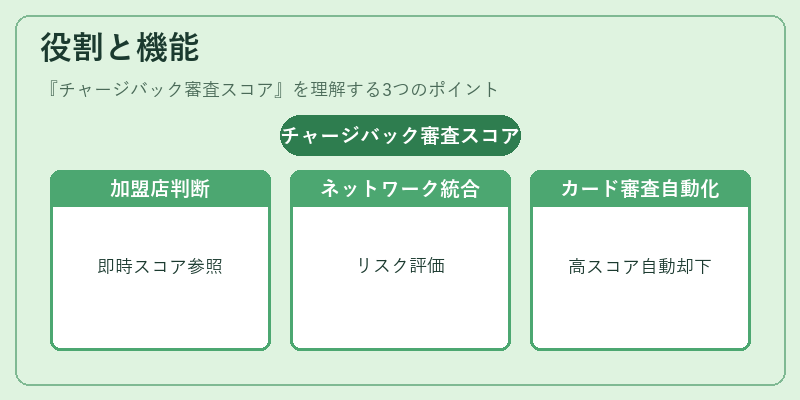

役割と機能

チャージバック審査スコアは、以下のような場面で使用される。

- 加盟店側:返金要求が届いた際に即座にスコアを参照し、申請を承認・却下する判断材料とする。

- 決済ネットワーク:複数の取引データを統合し、全体的なリスクプロファイルを算出してネットワークレベルでのポリシー設定に活用。

- カード発行会社:顧客側からのチャージバック申請に対し、スコアが高い取引は自動却下、低い場合は詳細審査を実施。

スコアリングプロセスでは、トランザクション時間帯・金額・購入履歴・デバイス情報・IPアドレスなど多次元の特徴量を入力とし、事前に学習されたモデルが確率的に「正当性」を評価する。

結果として得られる数値は、決済システム内で自動化ルールやワークフローに組み込まれ、チャージバック処理の遅延を最小限に抑える。

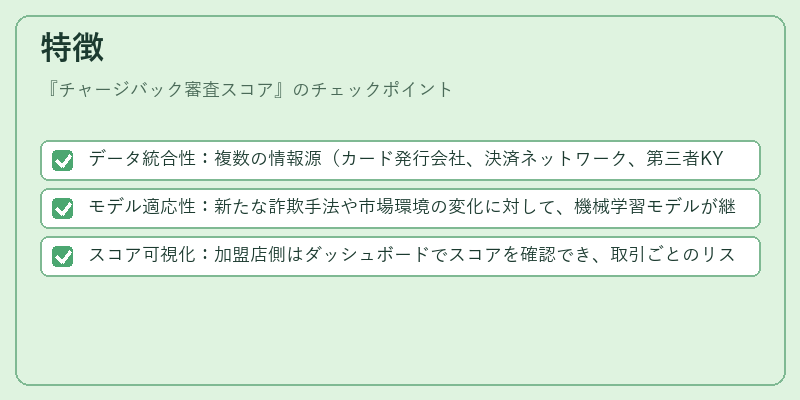

特徴

- データ統合性:複数の情報源(カード発行会社、決済ネットワーク、第三者KYC/AMLプロバイダ)からリアルタイムで取得したデータを一元化し、スコア算出に活用。

- モデル適応性:新たな詐欺手法や市場環境の変化に対して、機械学習モデルが継続的に再学習されることで精度が維持・向上。

- スコア可視化:加盟店側はダッシュボードでスコアを確認でき、取引ごとのリスクレベルを直感的に把握可能。

これらの特徴により、チャージバック審査スコアは単なる統計指標ではなく、決済エコシステム全体の効率化とセキュリティ強化を支える重要なツールとなっている。

現在の位置づけ

近年、PCI DSS 4.0 の導入やPSD2 によるオープンバンキングの拡張が進む中で、チャージバック審査スコアは規制遵守と顧客保護を両立する役割を担っている。

- 規制面:PCI DSS 4.0 はトランザクションデータの暗号化・監視を義務付け、チャージバック審査スコアに必要な情報取得と安全性確保を促進。

- 市場動向:AI を活用したリアルタイムスコアリングが普及し、特にモバイル決済やQRコード決済での導入率が高まっている。

- 競争環境:多くのフィンテック企業が独自のスコアリングエンジンを開発・提供しており、API 経由で他サービスと連携できるプラットフォーム化が進行中。

結果として、チャージバック審査スコアは決済プロセスの自動化とリスク管理の中心的存在となっており、今後も規制対応や技術革新に応じて進化を続けることが予想される。

続きを読むには確認が必要です