コントロールテスト結果報告とは、企業が内部統制の有効性を検証した結果をまとめた文書である。

目次

概要

内部統制は経営資源の安全・正確な管理と財務情報の信頼性確保に不可欠であり、国際的にはCOSO枠組みやISO 31000が指針として採用されている。日本では上場企業等に対し、内部統制報告書の作成義務が課せられ、これを支えるために実施される検証活動を「コントロールテスト」と呼ぶ。コントロールテスト結果報告は、その検証過程と成果を文書化し、取締役会・監査役会・指名委員会などのガバナンス機関へ情報提供することで、企業統治の透明性を高める役割を担う。

役割と機能

- 内部統制評価の可視化 – コントロールテスト結果報告は、リスク管理プロセスや財務報告フローにおける制御点の有効性を定量的・定性的に示す。

- 監査支援ツール – 外部監査人が内部統制の状況を把握するための基礎資料となり、監査手続きの範囲決定やリスクアプローチの根拠になる。

- ガバナンス意思決定の情報源 – 取締役会・監査役会が経営方針を策定する際に、内部統制の弱点を把握し改善計画を立案できるよう支援する。

- 規制遵守の証拠 – SOX法や日本会社法等の法的要件を満たすための実務証明として機能し、外部ステークホルダーへの説明責任を果たす。

特徴

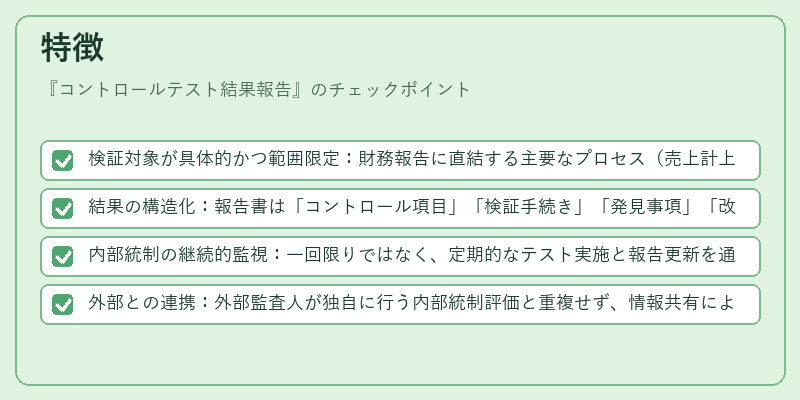

- 検証対象が具体的かつ範囲限定:財務報告に直結する主要なプロセス(売上計上・資産管理・内部承認等)を選定し、テスト手法は観察・質問・資料確認など実務に即した方法で行われる。

- 結果の構造化:報告書は「コントロール項目」「検証手続き」「発見事項」「改善提案」の四部構成が一般的で、各項目ごとにリスク評価(重大性・頻度)を明示する。

- 内部統制の継続的監視:一回限りではなく、定期的なテスト実施と報告更新を通じて統制環境の変化を追跡し、改善サイクルを促進する。

- 外部との連携:外部監査人が独自に行う内部統制評価と重複せず、情報共有によって監査効率を向上させる設計となっている。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)への関心が高まる中で、内部統制は単なる財務報告の枠を超え、企業価値創造全体に寄与する要素として再評価されている。コントロールテスト結果報告はその中心的資料となり、投資家や規制機関が求める透明性と説明責任を満たす重要な手段である。

デジタル化の進展に伴い、AI・ビッグデータ分析を活用した自動テストツールが登場し、検証精度と効率が向上している。また、統合報告書やサステナビリティ報告との連携も進み、非財務情報に対する内部統制の適用範囲が拡大している。

規制面では、企業が継続的に内部統制を維持し改善することが求められる法制度(日本会社法第382条等)や国際基準(IFRS 9・10など)の適合性チェックも含まれ、コントロールテスト結果報告はその実務化の鍵となっている。

×

続きを読むには確認が必要です