貯蓄性生命保険への投資とは、保険契約を通じて資産を蓄積し、将来の資金需要に備える金融手段である。

概要

貯蓄性生命保険は、死亡保障と同時に保険期間中に一定の貯蓄機能を持つ商品である。主に終身保険や養老保険が該当し、保険料の一部が保険金や解約返戻金として還元される仕組みを有する。こうした商品は、個人が長期的な資産形成とリスクヘッジを同時に実現するために設計された。保険会社は保険料を投資運用し、保険金支払いや解約返戻金に備えるために再保険プールや投資信託を活用する。市場では、保険料の安定性と税制優遇を背景に、個人投資家や企業の資産管理手段として需要が拡大している。

役割と機能

貯蓄性生命保険は、以下のような場面で活用される。

- 老後資金の確保:保険期間終了時に一定額を受け取ることで、年金に代わる資金源となる。

- 相続対策:死亡時に保険金が遺族へ直接受け渡され、相続税対策として利用される。

- 税制優遇:保険料の一部が所得控除対象となる場合があり、税負担を軽減できる。

- 流動性確保:解約返戻金を利用して緊急時の資金需要に対応できる。

- 投資リスク分散:保険会社の投資ポートフォリオに組み込まれることで、個人投資家のポートフォリオに分散効果をもたらす。

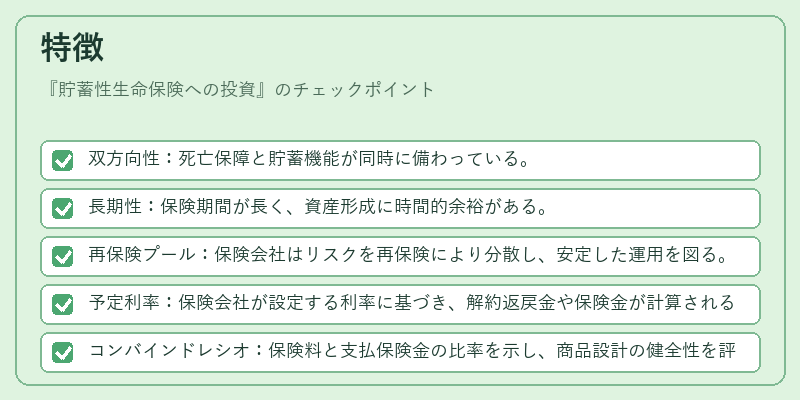

特徴

- 双方向性:死亡保障と貯蓄機能が同時に備わっている。

- 長期性:保険期間が長く、資産形成に時間的余裕がある。

- 再保険プール:保険会社はリスクを再保険により分散し、安定した運用を図る。

- 予定利率:保険会社が設定する利率に基づき、解約返戻金や保険金が計算される。

- コンバインドレシオ:保険料と支払保険金の比率を示し、商品設計の健全性を評価する指標となる。

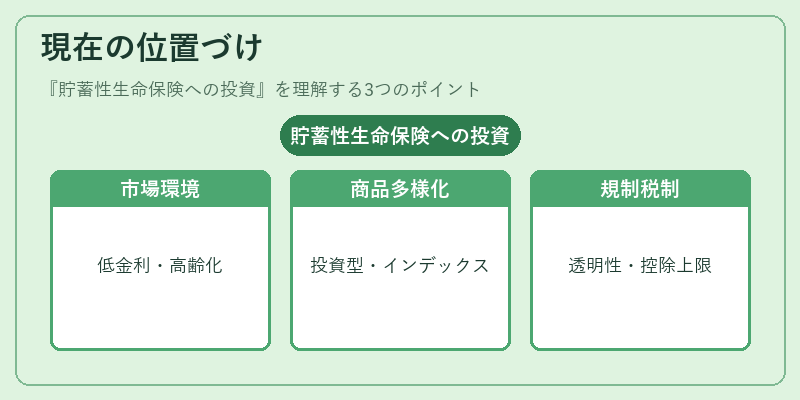

現在の位置づけ

近年、低金利環境と高齢化社会の進展により、貯蓄性生命保険は資産形成の重要な選択肢として位置づけられている。金融機関は商品ラインナップを多様化し、投資信託型やインデックス型の保険商品を提供することで、投資志向の高い顧客層を取り込む。規制面では、保険料の運用に関する透明性が求められ、再保険契約の公表義務や投資先の制限が強化されている。さらに、税制改正により、保険料控除の上限や保険金の課税方式が見直され、商品設計に影響を与えている。総じて、貯蓄性生命保険は、長期的な資産形成とリスク管理を統合した金融商品として、個人・法人の資産運用戦略に欠かせない位置を占めている。

続きを読むには確認が必要です