貯蓄性生命保険のリスク管理とは、保険会社が保険契約者に対して提供する貯蓄機能と死亡保障機能を兼備した生命保険商品において、資産運用リスク・保険負債リスク・解約リスクを統合的に評価・対策するプロセスである。

概要

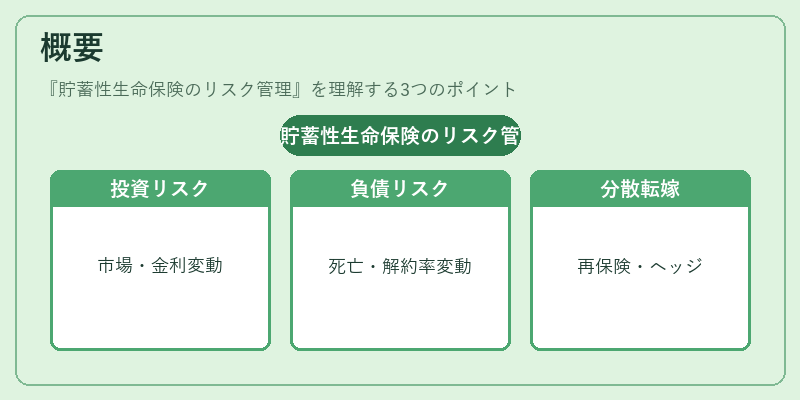

貯蓄性生命保険は、死亡保障と同時に保険料の一部を貯蓄に充て、契約期間終了時に解約返戻金や満期金を支払う仕組みを持つ。これらの商品は、保険料の一定割合を投資に回し、予定利率を設定することで将来の返戻金額を予測する。リスク管理は、投資リスク(市場変動・金利変動)と保険負債リスク(死亡率・解約率の変動)を同時に把握し、再保険プールやヘッジ手段を用いてリスクを分散・転嫁することを目的とする。大数の法則に基づき、契約数が増えるほど個別リスクは平均化されるが、極端な市場変動や死亡率の変化は残存リスクとなる。

役割と機能

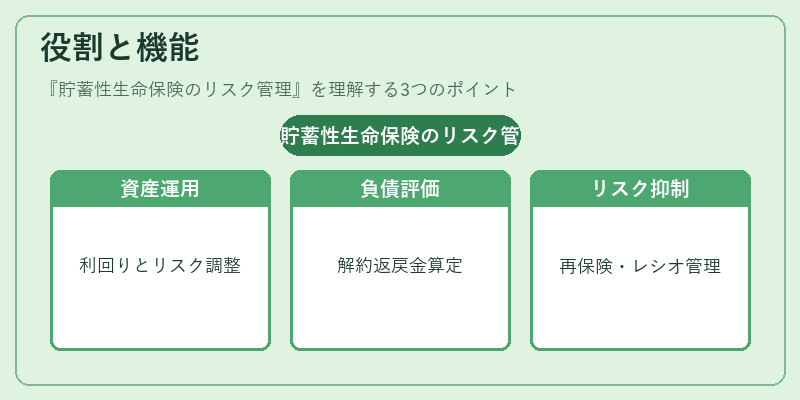

リスク管理は、以下の場面で重要な役割を果たす。

- 資産運用の最適化:予定利率を実現するために、投資ポートフォリオを構築・再調整し、利回りとリスクのバランスを維持。

- 保険負債の評価:死亡率・解約率の変動をモデリングし、将来の解約返戻金負債を正確に算定。

- 再保険戦略:大規模な損害発生に備えて、再保険プールを活用し、損害率を抑制。

- コンバインドレシオ管理:保険料収入と支払負債の比率を監視し、収益性を確保。

- 規制遵守:資本充足率やリスクベースの資本計算に対応し、金融庁等の監督要件を満たす。

特徴

- 双方向リスク:死亡保障と貯蓄機能が同時に存在するため、投資リスクと保険負債リスクが相互に影響し合う。

- 予定利率の固定性:保険会社は契約時に予定利率を設定するが、実際の投資成果により差異が生じるため、リスク調整が不可欠。

- 解約返戻金の変動性:解約率の変動は、保険負債のタイミングと金額に大きく影響し、資本需要を増減させる。

- 再保険の重要性:大規模な死亡率上昇や市場ショックに対して、再保険を活用して損害率を抑制する。

- コンバインドレシオの指標化:保険料と負債の比率を定量化し、リスク管理の指標として使用される。

現在の位置づけ

近年、低金利環境と高齢化社会の進展により、貯蓄性生命保険は資産形成手段としての需要が高まっている。一方で、投資リスクの増大と規制強化により、リスク管理の精度が求められる。再保険プールの活用やデリバティブを用いたヘッジ戦略が普及し、コンバインドレシオの改善が注目されている。さらに、顧客のリスク許容度に応じた商品設計や、デジタルツールによるリスクモニタリングが進展し、保険会社はリスク管理を経営戦略の中核に位置づけている。

続きを読むには確認が必要です