気候変動対応型流動化証券とは、資産担保証券(MBS・ABSなど)において、気候変動リスクやESG要因を評価・反映し、投資家に対して環境・社会的影響を示す情報を提供する金融商品である。

概要

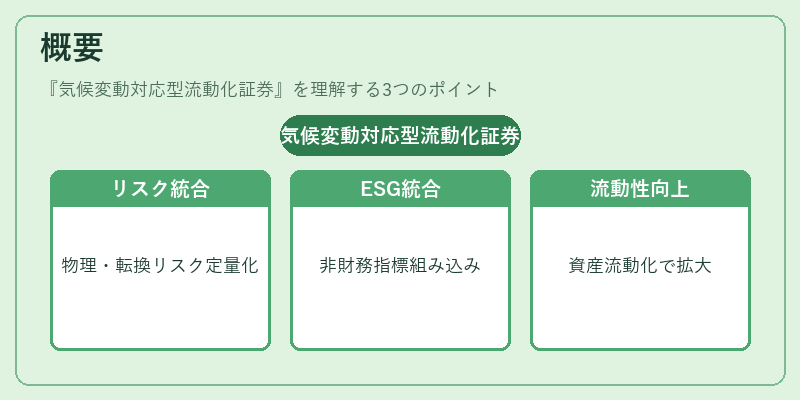

気候変動対応型流動化証券は、従来の流動化証券が担保する資産の信用リスクに加え、気候変動がもたらす物理的リスク(災害、インフラ老朽化)や転換リスク(規制変更、技術革新)を定量化・組み込むことで、投資家に対して環境的価値を可視化することを目的としている。

近年、国際的なサステナビリティ報告枠組み(TCFD、PRI)やESG格付け機関の評価基準が浸透した背景で、投資家は単なる財務指標だけでなく、温室効果ガス排出量や再生可能エネルギー比率といった非財務情報を重要視するようになった。これに応じて、資産担保型商品にESG指標を組み込む動きが加速し、気候変動対応型流動化証券が登場した。

また、流動化という構造自体が、気候関連資産の流動性を高め、投資家が短期的に資金を回転させやすくすることで、サステナブル投資の拡大に寄与している。

役割と機能

気候変動対応型流動化証券は、以下のような役割を果たす。

- リスク転嫁:気候リスクを担保資産に組み込むことで、投資家はリスクを分散・転嫁できる。

- 情報開示:発行体はESG指標やカーボンフットプリントを開示し、投資家に対して透明性を提供する。

- 資金調達:企業やインフラ事業者は、気候関連資産を担保に資金を調達でき、再生可能エネルギーや低炭素プロジェクトへの投資を促進する。

- 市場拡大:従来のグリーンボンドやサステナビリティリンクローンと比べ、流動化構造により取引市場が拡大し、流動性が向上する。

- 規制適合:TCFD推奨の開示要件やESG格付け基準に対応することで、規制リスクを低減する。

特徴

- ESG統合の深度

- 物理リスク(洪水、干ばつ)と転換リスク(規制変更)を定量化し、担保資産の評価に反映。

- カーボンクレジットや再生可能エネルギー証明書を担保に組み込むケースもある。

- 流動化構造

- 伝統的なMBS・ABSと同様に、資産プールを証券化し、投資家に対して分割された証券を発行。

- 取引市場が拡大し、投資家は短期的に資金を回転させやすい。

- 評価基準の多様性

- MSCI ESG、S&P Global Ratings、ISS ESGなど複数の格付機関が独自の気候リスク評価を提供。

- 発行体は自社のESG戦略に合わせて評価指標を選択。

- 規制・標準化の進展

- 国際的なサステナビリティ報告枠組み(TCFD、PRI)に沿った開示要件が求められる。

- GFA(Global Financial Alliance for Net Zero)やGFANZ(Global Financial Alliance for Net Zero)といった業界団体がガイドラインを策定。

現在の位置づけ

気候変動対応型流動化証券は、サステナブル投資市場の中核を成す商品群として位置づけられている。

- 市場規模の拡大:近年、ESG投資資金が増大する中で、気候変動対応型流動化証券の発行額は年々増加している。

- 規制支援:各国の金融当局が気候関連開示を義務化し、投資家保護と市場透明性を高めるための枠組みを整備。

- 技術革新:データ解析やAIを活用した気候リスクモデリングが進み、評価の精度が向上。

- 課題:データの一貫性、評価手法の標準化、投資家教育の不足が残る。

- 将来展望:気候規制の強化と投資家のESG志向の高まりにより、気候変動対応型流動化証券は、低炭素経済への転換を促進する重要な金融インフラとしての役割を拡大していく見込みである。

続きを読むには確認が必要です