気候変動リスク管理とは、企業や金融機関が温室効果ガス排出や気候変動の影響を定量的・定性的に評価し、リスクを軽減・回避するための戦略・手法を体系化したものです。

概要

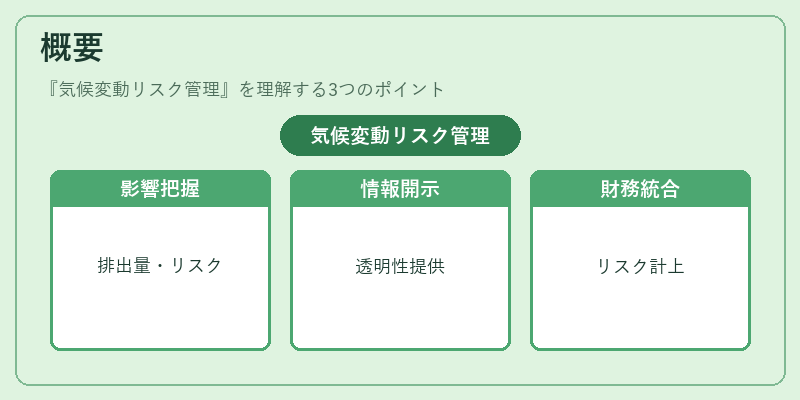

気候変動リスク管理は、環境・社会・ガバナンス(ESG)投資の中核を成す概念である。企業活動が気候変動に与える影響(Scope 1–3排出量)と、気候変動が事業に与える影響(物理的リスク・過渡リスク)を把握し、資本市場に透明性を提供することを目的とする。

2000年代後半に国際的な枠組み(TCFD、PRI、MSCI ESG)が策定され、投資家は企業の気候関連情報を評価指標として採用し始めた。これにより、企業は気候変動リスクを財務諸表に組み込む必要性が高まった。

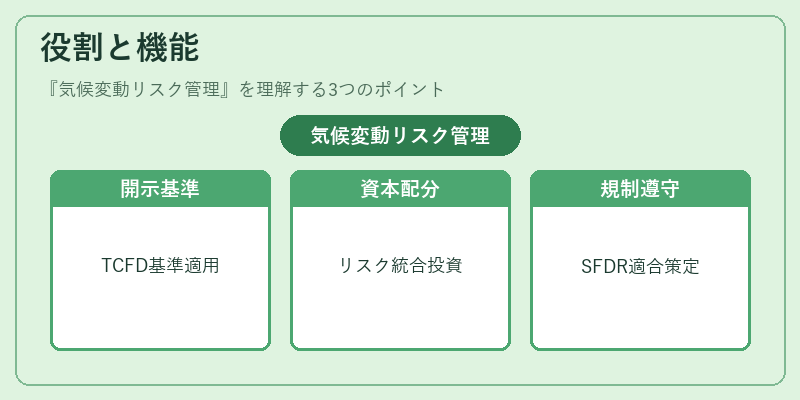

役割と機能

-

情報開示の基準化

- TCFDの推奨に沿い、物理的リスク(例:海面上昇、極端気象)と過渡リスク(例:規制変更、技術進歩)を定量的に報告。

- ESG格付機関やMSCI ESGが評価基準として採用。 -

資本配分の最適化

- 気候関連リスクを内部統制に組み込み、資産配分や投資判断に反映。

- グリーンボンド・サステナビリティリンクローンの利率設定にリスク指標を活用。 -

規制遵守と市場アクセス

- EUのサステナビリティ報告指令(SFDR)やGFANZの基準に適合。

- 低炭素転換を促進するためのカーボンクレジット取引やデイベストメント戦略の策定。

特徴

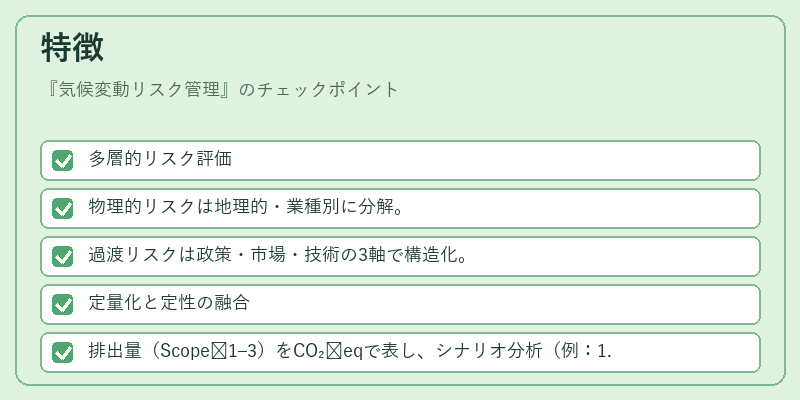

- 多層的リスク評価

- 物理的リスクは地理的・業種別に分解。

-

過渡リスクは政策・市場・技術の3軸で構造化。

-

定量化と定性の融合

- 排出量(Scope 1–3)をCO₂ eqで表し、シナリオ分析(例:1.5 ℃シナリオ)で将来価値を推定。

-

企業文化・ガバナンスの質を定性評価し、リスク管理体制の成熟度を測定。

-

連携性

- ESG格付・PRI・TCFD・MSCI ESGなど、複数の枠組みが相互に参照される。

- 企業は一つの基準に固執せず、統合的なレポートを作成することで投資家への説明責任を果たす。

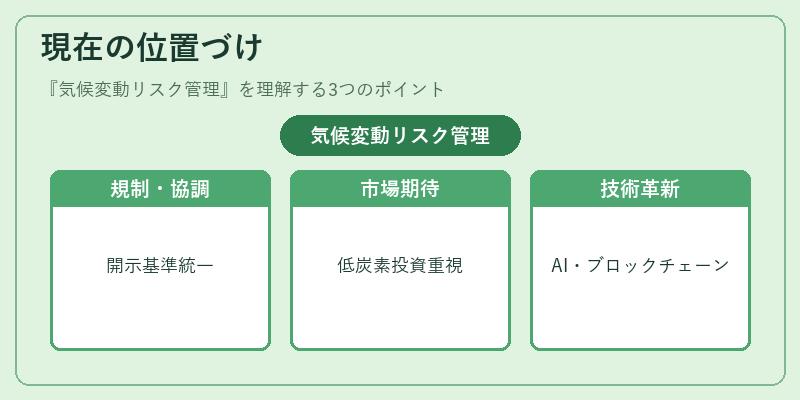

現在の位置づけ

気候変動リスク管理は、資本市場における投資判断の不可欠要素となっている。

- 規制強化

- EUのSFDRや米国のSECの気候関連開示要件が拡大。

- 企業はリスク管理プロセスを内部統制の一部として正式に位置付ける必要がある。

- 市場の期待

- 投資家は低炭素ポートフォリオを構築するために、企業のリスク管理実態を重視。

-

気候リスクが未対策の企業は資金調達コストが上昇し、信用格付が低下するケースが増加。

-

技術革新

-

AI・ビッグデータを活用したシナリオ分析ツールや、ブロックチェーンによるカーボンクレジット取引の透明化が進展。

-

国際的協調

- G20やOECDが統一的な開示基準を推進。

- 気候リスク管理は国境を越える投資判断に不可欠であり、グローバルな情報共有が求められる。

気候変動リスク管理は、単なる環境配慮ではなく、企業価値を守り、投資家のリターンを安定化させるための戦略的枠組みとして、今後も金融市場の中核を担い続ける。

続きを読むには確認が必要です