Climate Stress Test Scenariosとは、企業や金融機関が気候変動によるリスクを定量的に評価するために設計された仮想シナリオである。

概要

気候ストレステストは、物理的リスク(極端な天候・海面上昇)と移行リスク(規制変更・技術革新)を統合した分析手法として発展してきた。1990年代後半の金融危機以降に導入された従来の財務ストレステストとは異なり、気候ストレステストは温室効果ガス排出量削減目標や国際的なパリ協定への適合性を前提としたシナリオを採用する点が特徴である。欧州連合のEUタクソノミー、米国のSEC気候関連開示要件、Basel CommitteeのClimate‑Related Financial Disclosures(CRFD)など、規制当局は企業や金融機関に対し、複数の気候シナリオを用いた評価を求めるようになっている。

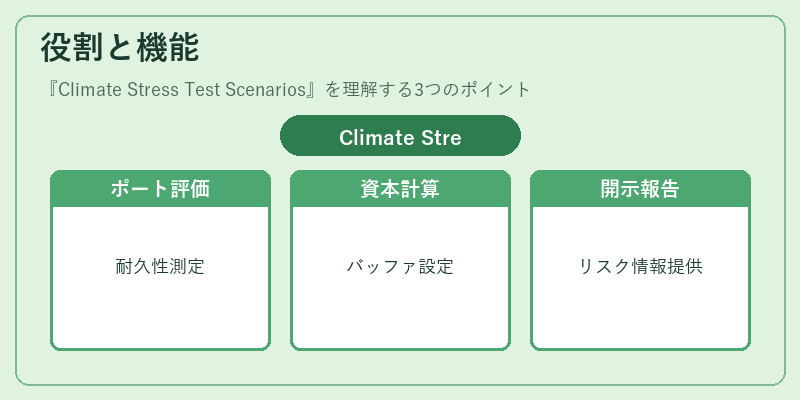

役割と機能

気候ストレステストは、投資判断・資本配分・リスク管理プロセスに組み込まれ、以下のような場面で活用される。

1. ポートフォリオ評価:グリーンボンドやサステナビリティリンクローンを含む資産クラスの耐久性を測定し、ESG格付との整合性を検証する。

2. 資本要件計算:銀行はBasel IIIに基づく気候関連ストレステストを行い、追加的な資本バッファーを設定する。

3. 開示・報告:TCFD推奨の「Scenario Analysis」項目に沿って、投資家や規制当局へリスク情報を提供する。

特徴

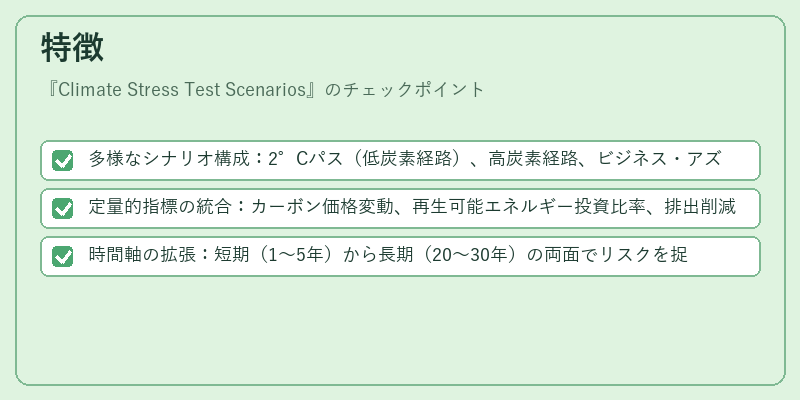

- 多様なシナリオ構成:2°Cパス(低炭素経路)、高炭素経路、ビジネス・アズ・ユーズド(BAU)など複数のストーリーラインを同時に評価。

- 定量的指標の統合:カーボン価格変動、再生可能エネルギー投資比率、排出削減コストといったパラメータを用いる。

- 時間軸の拡張:短期(1〜5年)から長期(20〜30年)の両面でリスクを捉えることで、移行期間中の資産価値変動を可視化。

これらの特徴は、従来の財務ストレステストが主に金利・為替・信用リスクに焦点を当てる一方で、気候ストレステストは非金融的要因を定量化し、投資判断に直接影響を与える点で差別化されている。

現在の位置づけ

近年、ESG投資が拡大する中で、気候ストレステストは不可欠なツールとして位置付けられている。

- 規制動機:EUのSFDRや米国SECの開示要件により、金融機関は定期的にシナリオ分析を実施し、その結果を報告する義務がある。

- 市場採用:資産運用会社はサステナビリティリンクローンやグリーンボンドの評価に気候ストレステストを組み込み、投資家への説明責任を果たしている。

- 技術進化:データベース化された温室効果ガス排出量情報とAIによるシナリオ生成ツールが普及し、分析の精度と速度が向上している。

結果として、気候ストレステストは金融市場におけるリスク管理・投資戦略設計の中心的役割を担い、持続可能な価値創造への移行を促進する重要手段となっている。

続きを読むには確認が必要です