物件資産価値評価 (bukken‑shisan‑kachi‑hyouka) – Asset value assessmentとは、物件の市場価値を定量的に測定し、投資判断や融資審査に活用する手法である。

目次

概要

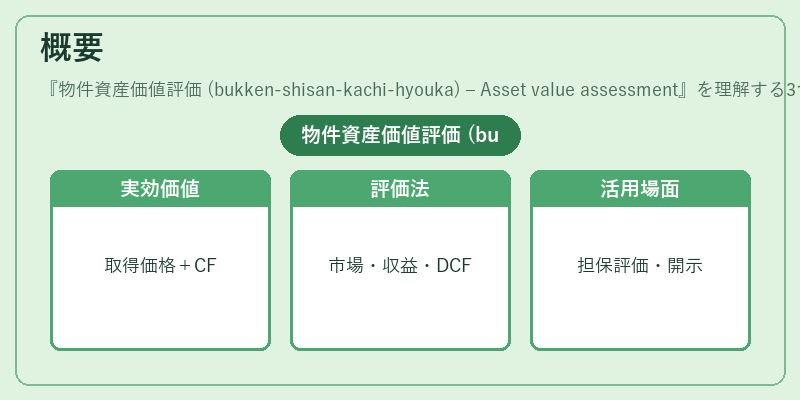

物件資産価値評価は、不動産取引の基礎となる指標であり、土地・建物の取得価格だけでなく、将来得られるキャッシュフローやリスクを反映した「実効価値」を算出する。市場比較法(路線価・公示地価との対比)、収益還元法(NOIとCAP rateから計算される不動産投資の内部価値)およびディスカウントキャッシュフロー法(DCF)が主な手段である。これらは、金融機関が担保評価を行う際やREIT・私募REITが開示要件を満たすために不可欠である。

役割と機能

物件資産価値評価は、融資審査における担保価値の基準となり、金利設定や返済条件の決定に直結する。投資家はこの評価を用いてリスクプレミアムを算出し、ポートフォリオ全体の収益性を最適化する。また、開発業者は事前評価でプロジェクトの実現可能性を検証し、建設コストや売却価格の目安とする。さらに、JREITインデックスやサブリース契約においても、物件価値が指標化されることで市場全体の透明性が高まる。

特徴

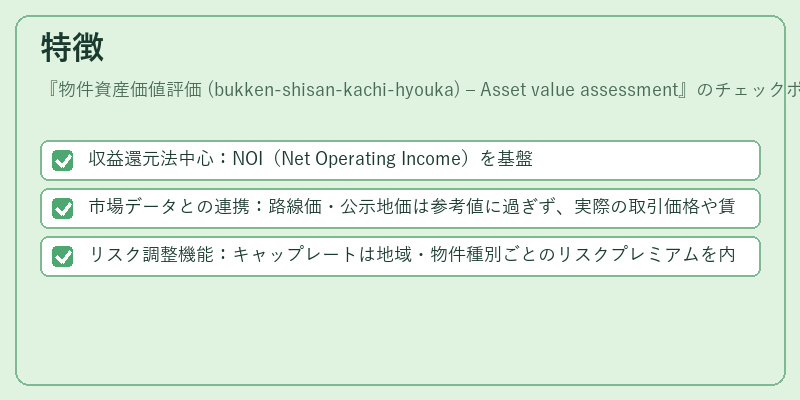

- 収益還元法中心:NOI(Net Operating Income)を基盤とし、CAP rateで資産価値を算出する点が他評価手段と差別化される。

- 市場データとの連携:路線価・公示地価は参考値に過ぎず、実際の取引価格や賃料水準を反映した調整が必要である。

- リスク調整機能:キャップレートは地域・物件種別ごとのリスクプレミアムを内包し、単なる市場価値以上の情報を提供する。

現在の位置づけ

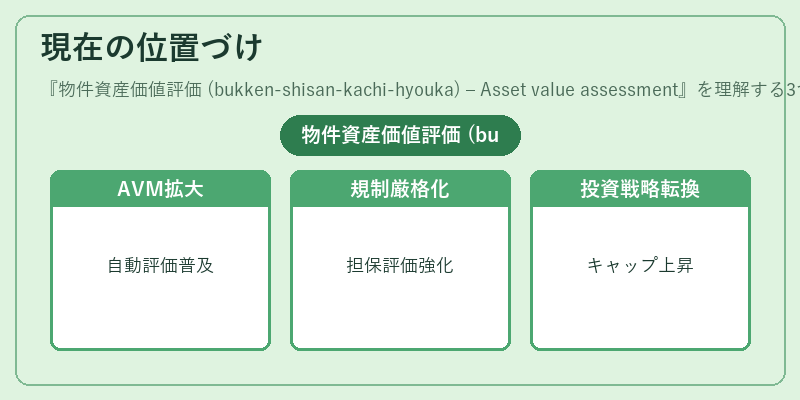

近年、データ解析技術の進展により自動評価モデル(AVM)が普及し、迅速かつ一貫した物件価値算定が可能となった。金融規制では Basel III などで担保評価の精度向上が求められ、銀行はより厳格な評価手法を採用している。REIT市場では開示義務が強化され、投資家は物件価値とファンドパフォーマンスを直接比較できるようになった。また、都市部の高層マンションやオフィスビルにおいてはキャップレートの上昇が注目され、投資戦略の見直しが進む。

×

続きを読むには確認が必要です