連結子会社とは、親会社が支配権を有し、その財務諸表を連結財務諸表に統合する対象となる企業である。

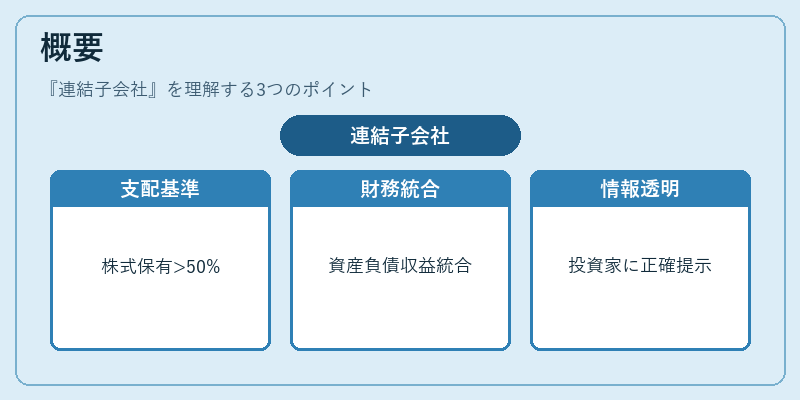

概要

連結子会社は、親会社が経営管理上の実質的支配(一般には株式保有比率50%超または議決権制御)を行うことで定義される。連結会計の原則により、グループ全体として一つの経済主体とみなすために、子会社の資産・負債・収益・費用を親会社の財務諸表へ統合する必要がある。この制度は、投資家や金融機関に対し、企業グループ全体の実態を正確かつ透明に示すことを目的としている。

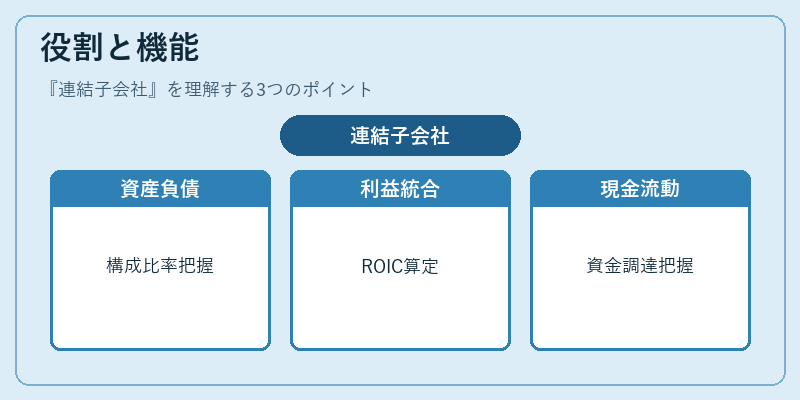

役割と機能

連結子会社の情報は、貸借対照表で資産・負債構成比率を把握する上で不可欠である。特に自己資本比率や流動比率は、親会社単体では測れないグループ全体の健全性を示す指標となる。また、損益計算書において売上総利益・営業利益・経常利益といった項目が連結で集計されることで、ROIC(投下資本利益率)やWACC(加重平均資本コスト)の算定基礎となり、企業価値評価に直結する。さらに、キャッシュフロー計算書の営業活動・投資活動・財務活動の各項目は連結で示されるため、現金流動性や資金調達構造を総合的に把握できる。

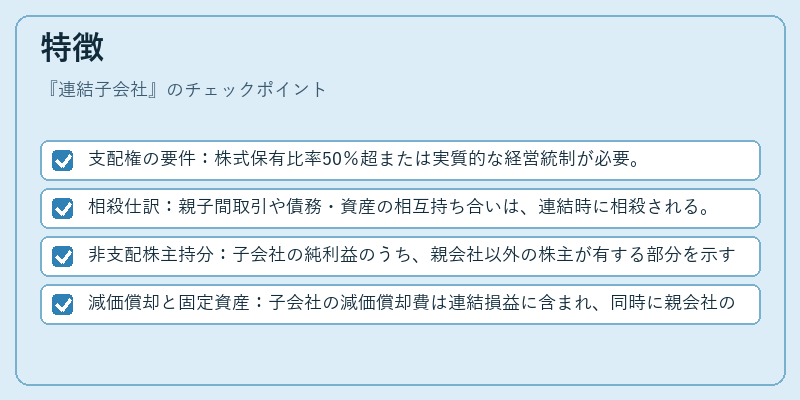

特徴

- 支配権の要件:株式保有比率50%超または実質的な経営統制が必要。

- 相殺仕訳:親子間取引や債務・資産の相互持ち合いは、連結時に相殺される。

- 非支配株主持分:子会社の純利益のうち、親会社以外の株主が有する部分を示す項目が追加される。

- 減価償却と固定資産:子会社の減価償却費は連結損益に含まれ、同時に親会社の減価償却計算にも影響を与える。

これらの特徴により、連結子会社は単なる株式保有以上の会計的意味合いを持ち、グループ全体の財務構造と経営戦略を一目で把握できるようになる。

現在の位置づけ

IFRS(国際財務報告基準)および米国GAAPでは、連結会計が標準として採用されている。近年は、サステナビリティ情報開示やESG要件の増加に伴い、子会社レベルでの環境・社会的パフォーマンスも連結財務諸表に組み込む動きが進んでいる。また、グローバルな税制改革(BEPS対策)により、子会社の税負担や移転価格情報が連結レベルで透明化されるケースが増えている。企業価値評価では、WACCを算定する際に子会社の資本コストを含めることで、投資判断の精度が向上している。さらに、金融機関は融資審査時に連結財務諸表を重視し、グループ全体の信用力やキャッシュフロー構造を評価するため、連結子会社の存在は企業の資金調達条件に大きく影響する。

続きを読むには確認が必要です