コール・オプションのパラメトリックモデルとは、一定の入力変数(基礎資産価格、行使価格、残存期間、ボラティリティ、金利等)を用いて、オプション価値や希少性指標を計算する数学的枠組みである。

概要

パラメトリックモデルは、金融市場におけるデリバティブ取引の価格決定を数理化したものである。コール・オプションの場合、基礎資産が将来特定の価格以上になる確率とその期待値を評価するために用いられる。モデルは市場環境(金利水準やボラティリティ構造)をパラメータとして取り込み、理論上の公正価値を算出する。また、リスク管理やヘッジ戦略立案の基礎データとしても機能し、投資家が市場リスクを定量的に把握できるよう支援する。パラメトリックモデルは、シミュレーションや数値解析と組み合わせて実務で広く採用されている。

役割と機能

コール・オプションのパラメトリックモデルは以下の場面で活躍する。

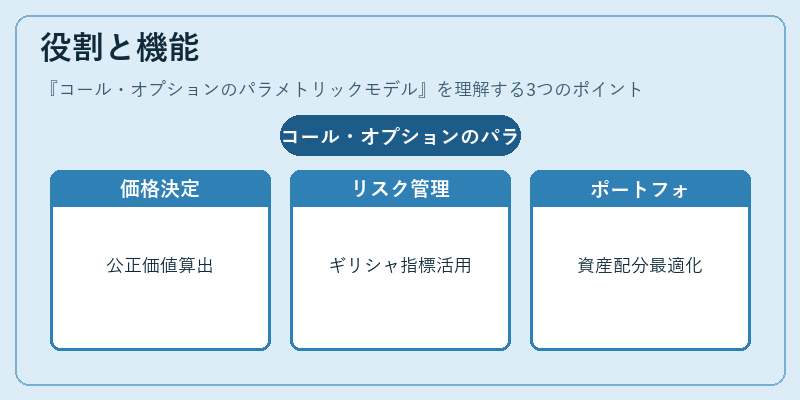

1. 価格決定:ブラック=ショールズや二項/三項ツリーを使い、行使価格以上になる確率(インザマネー確率)と期待利益を計算し、公正価値を提供する。

2. リスク管理:デルタ・ガンマ・ベガなどのギリシャ指標を導出し、ヘッジ比率やボラティリティ変動に対する感応度を測定できる。

3. ポートフォリオ最適化:パラメータを調整して市場シナリオを模擬し、資産配分のリスク・リターンプロファイルを評価する。

4. 規制対応:金融機関はモデルバリュエーションに基づくVaR計算やデリバティブ取引の監査証跡作成に利用する。

特徴

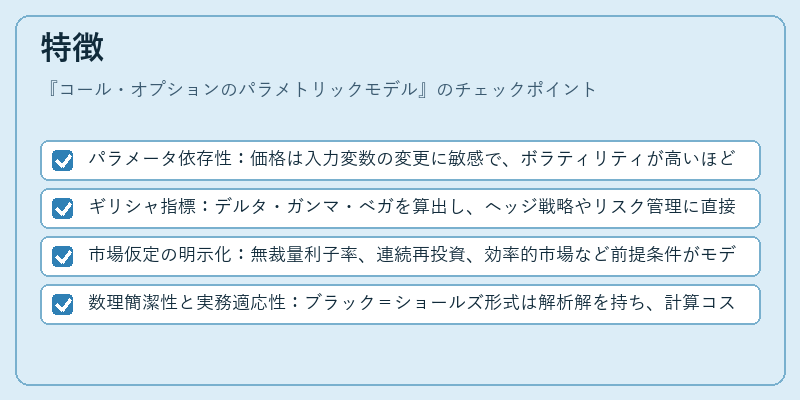

- パラメータ依存性:価格は入力変数の変更に敏感で、ボラティリティが高いほどオプション価値は増大する(ベガ効果)。

- ギリシャ指標:デルタ・ガンマ・ベガを算出し、ヘッジ戦略やリスク管理に直接結びつく。

- 市場仮定の明示化:無裁量利子率、連続再投資、効率的市場など前提条件がモデル設計に組み込まれるため、結果は理論上の公正価値を示す。

- 数理簡潔性と実務適応性:ブラック=ショールズ形式は解析解を持ち、計算コストが低い一方で、二項ツリーやモンテカルロ法は非線形・多様な樹構造に対応できる。

現在の位置づけ

近年の金融市場では、ブラック=ショールズモデルを基盤としたパラメトリックアプローチが依然として主流である。一方、ボラティリティサーフェスやストレスシナリオを組み込んだ拡張モデル(例:Heston型変動ボラティリティモデル)が実務導入されつつあり、特に高頻度取引やアルゴリズムトレーディングでのヘッジ精度向上が期待されている。規制当局はモデルリスク管理を重視し、内部モデル審査やバリュエーション監査を強化しているため、金融機関はパラメータ推定と検証プロセスに対する透明性を確保する必要がある。さらに、AI・機械学習技術の進展により、データ駆動型モデルとのハイブリッドアプローチが模索されており、従来のパラメトリック手法と組み合わせた新しいバリュエーションフレームワークが提案されつつある。

続きを読むには確認が必要です